| Сегодня 4 августа, вторник |

|

|

|

Какой рейтинг вас больше интересует?

|

Главная /

Каталог блоговCтраница блогера ANTIKOLLEKTOR/Записи в блоге |

Страхование кредита

2013-11-26 12:51:00 (читать в оригинале)Сегодня хотелось бы рассмотреть такой не мало важный вопрос как «Страхование кредита».

Практически в каждом банке при получении кредита, нам пытаются навялить эту дополнительную опцию. Рассмотрим следующие вопросы

- Зачем она нужна

- Сколько она стоит

- Эффективность.

Зачем она нужна? Кредитный инспектор нам с улыбкой на лице и с явным желанием попасть в ад, за ложь, рассказывает, что если Вы не сможете выплачивать кредит, то страховая компания выплатит его за Вас. Так ли это на самом деле? На самом деле, язык кредитного инспектора в аду будут протыкать раскаленными прутьями, а в горло заливать расплавленный свинец, ибо в Аду не скроешь за своей улыбкой желание получить Бонус.

Ни кто, ничего выплачивать за Вас не собирается. Реальный пример из дела:

По моему заявлению банк ООО «КФХ Банк» должен был мне выдать на руки денежную сумму в размере 250 000 (двести пятьдесят тысяч) рублей. Но сумма кредита оказалась 337 600 (триста тридцать семь тысяч шесть сот) рублей. Банк ООО «КФХ Банк» к запрашиваемой сумме приплюсовал еще 58 560 (пятьдесят восемь тысяч пятьсот шестьдесят) рублей как страховой взнос от потери работы. И 29 040 (двадцать девять тысяч сорок) рублей страховой взнос на личное страхование. Я была введена в заблуждение. Ведь мне на руки выдали 250 000 (двести пятьдесят тысяч) рублей, а о том, что к полученному кредиту были приплюсованы дополнительные суммы 58 560 (пятьдесят восемь тысяч пятьсот шестьдесят) рублей и 29 040 (двадцать девять тысяч сорок) рублей я не знала. Мне было навязано страхование, которое не имеет к кредитному договору ни какого отношения, при этом договор страхования был подписан между мной и ООО «Генеральное ФПП Общее страхование». Сотрудник оформлявший кредитный договор мне объяснил, что два дополнительных договора мне нужны, если я не смогу выплачивать кредит. Если возникнет такая ситуация при которой я не смогу выплачивать кредит, то страховая компания погасит его за меня.

И вот наступил страховой случай! Это мы думаем, что он наступил. На самом деле, есть ряд случаев, в результате которых страховая компания будет за Вас погашать кредит — НЕ ВЕСЬ! Только часть кредита будет погашено!

Прежде чем подписывать договор страхования, почитайте те страховые случаи, в результате которых Вам погасят часть кредита. И вы удивитесь, что их наступление в реальной жизни практически не возможно.

И напоследок, если Вам пытаются навязать кредит, помните:

Закон РФ «О защите прав потребителей» В соответствии со ст. 16 Запрещается обусловливать приобретение одних товаров (работ, услуг) обязательным приобретением иных товаров (работ, услуг). Убытки, причиненные потребителю вследствие нарушения его права на свободный выбор товаров (работ, услуг), возмещаются продавцом (исполнителем) в полном объеме.

Запрещается обусловливать удовлетворение требований потребителей, предъявляемых в течение гарантийного срока, условиями, не связанными с недостатками товаров (работ, услуг).

Ну вот и до жились!

2013-09-10 10:40:00 (читать в оригинале)Как я и говорил, Россияне попались на уловку злых банкиров. Практически каждая семья в РФ имеет кредит, хоть малюсенький, хоть за телефон.

И вот настало критическое время эти кредиты выплачивать! Вот что я сегодня вычитал!

Уровень закредитованности россиян достиг опасного для экономики уровня — к такому заключению за последние месяцы пришли регуляторы, журналисты и даже сами банкиры. Хуже всего не то, что жители страны берут кредиты на товары, которые им на самом деле не нужны, а то, что берут они их, совсем не разбираясь в условиях кредитных договоров, и собственноручно загоняют себя в ловушку непомерно высоких процентов.

Вычитывал тут: http://lenta.ru/articles/2013/09/09/credits/

А к чему это я, а к тому, что скоро антиколлекторы будут ОСЕНЬ востребованы.

Так вы мошенник или нет?

2013-09-06 13:24:00 (читать в оригинале)Те кто влез в долговую яму перед банком получают и письменно и по телефону уведомления, что их действия подпадают под статью всеми чтимого Уголовного кодекса Российской Федерации "Мошенничество". Так ли это?

Со стороны банка, каждый кто отказывается платить вор и мошенник. Вы лишились работы, попали в передрягу и перестали платить - вы вор и мошенник!

Слезы сопли и просьбы простить Ваш долг на компьютерную программу по расчету долгов ни как не действуют. Как действовать в такой ситуации?

1. Продолжать выплачивать кредит, маленькими суммами, мизерными суммами, но выплачивать.

2. Если жизнь завернула гайки так, что денег хватает только на еду, то ждите угроз. Вас начнут прессовать по телефону и письмами. Начнут задалбывать не только Вас, начнут задалбывать ваших родственников и работодателей. Ведь вы оставляли телефон домашний и рабочий когда оформляли заявку на кредит.

3. Потом вы получите судебный приказ, по которому будет наложен арест на имущество и на выезд за границу. Он конечно быстро отменяется и обжалуется, но вы его получите обязательно.

4. Ждите судебных приставов и коллекторов. Они из вас выжмут всю душу.

И так вы попали на этот круг ада и на вас свалилось все что я перечислил. Что делать? Нужно успокоиться и начать решать проблему.

Самое первое что можно сделать, отменить судебный приказ. Если вы это сделаете, то не будет и судебных приставов. Отменяется он быстро, можете написать мне и я расскажу подробно как это сделать, за небольшое вознаграждение.

Поменяйте телефон.

Продолжайте выплачивать кредит любыми возможными для вас суммами.

Обратитесь в суд для расторжения кредитного договора. Процесс не легкий, но в этом случае перестанут капать проценты, которых у Вас уже и так должно не мало набежать.

Объясните родственникам и на работе (если вы не уволены), что ситуация временная и вы проблему решаете. Вам плохо, пусть войдут в Ваше положение и поберегут свои нервы. Хотя ваши родственники могут отвечать "звонящим коллекторам", что Вы у них не живете, а ваш новый номер телефона они не знают.

Постарайтесь перекредитоваться, это практически не возможно, если у Вас уже есть непогашенный и просроченный кредит.

Если сумма процентов сильно большая, то поход в суд просто необходим, ведь только в суде вам снизят проценты и выдадут решение, после которого Вас перестанут мучить коллекторы.

ОБМАН С ПЛАТЕЖАМИ!

2013-08-12 11:00:00 (читать в оригинале)Совершенно недавно ко мне обратилась женщина с одним вопросом. Она получила кредит и платила его как положено, до 24 числа каждого месяца. Все квитанции у неё как ни странно сохранились, все до одной. Она выплатила сумму по договору, плюс все причитающиеся проценты, и она даже один раз просрочила платеж и даже за просрочку заплатила.

И вот наступил день "Д"! Последний платеж выплачен, можно вздохнуть спокойно, но не тут то было.

Буквально через неделю её звонит сотрудник "службы безопасности банка", как он представился и объяснил, что все платежи которые она платила не проходят! Потому как по квитанциям она платила вовремя, а вот в банк деньги поступали позже и в связи с этим её банк за каждый просроченный день доначислил проценты. И у ней образовалась сумма долга 23 000 рублей. Но и это не все. Банк собирается подавать на ней в суд, а это на неё наложит еще лишние расходы в виде судебных издержек в размере от 15 000 рублей.

Ей проще прийти в банк, погасить задолженность и спать спокойно.

Расчет сотрудника банка видимо был на то, что бабушка испугается и быстро побежит и все оплатит. Ведь ей объяснили, что она не сможет выехать за границу, ей на имущество наложат арест и вообще у ней будет испорчена "кредитная история".

Давайте теперь разбираться, что же на самом деле произошло!

А ничего на самом деле не произошло. Ведь в соответствии с Российским законодательством

Статья 408. Прекращение обязательства исполнением

1. Надлежащее исполнение прекращает обязательство.

http://www.consultant.ru/popular/gkrf1/5_57.html

© КонсультантПлюс, 1992-2013

ст. 408 ГК РФ Надлежащее исполнение прекращает обязательство!!!

Что подразумевается под "Надлежащим исполнением"?

ст. 309 ГК РФ "Обязательства должны исполняться надлежащим образом в соответствии с условиями обязательства и требованиями закона, иных правовых актов, а при отсутствии таких условий и требований - в соответствии с

обычаями делового оборотаили иными обычно предъявляемыми требованиями".

Женщина обратившаяся ко мне, все сделала правильно и вовремя, но как же быть если платила она вовремя, а платежи поступали позже?

Тут наш закон говорит двояко! С одной стороны, женщину не уведомили о том, что она должна ходить в банк и платить деньги только в банке. Ей банк даже предложил несколько вариантов оплаты долгового обязательства, при этом забыв предупредить, о том, что средства будут поступать не вовремя. В соответствии с информационным письмом №146 президиума ВАС РФ, датой исполнения обязательства является дата поступления денег на корреспондентский счет банка-заемщика.

Так, в силу того, что выбор лица, при посредстве которого заёмщик осуществляет платёж по возврату кредита, осуществляет сам заёмщик, риски ненадлежащего исполнения этим лицом обязанности по зачислению средств на корреспондентский счёт банка возлагаются на заёмщика, если только из договора или информации, предоставленной заёмщику банком, не вытекает, что банк известил заёмщика о возможности погашения кредита при посредстве конкретных организаций (кредитных организаций, платёжных систем и т.п.).

В нашем случае банк сказал женщине как можно погашать кредит и через какие организации. Так еще когда не вовремя пришел платеж, женщину не уведомили и не предупредили о том, что у неё образовалась задолженность, а ждали последнего дня, что-бы начислить по больше процентов. Так что такое действие должно обжаловаться в судебном порядке.

Не забывайте, что банки хитрожопые и за каждую копейку задницу порвут на британский флаг. Им пофиг, что у людей нет денег на еду и что родственники могут болеть. Не совести и души у банков.

Но и вы не будьте лопухами, следите за платежами, спрашивайте, когда поступил платеж, если вы его делаете через терминал. Ведь, банк может спокойно договориться с платежной системой о задержке платежа, они в одной тарелке, они с Вас деньги качают!

Статья 408. Прекращение обязательства исполнением

1. Надлежащее исполнение прекращает обязательство.

http://www.consultant.ru/popular/gkrf1/5_57.html

© КонсультантПлюс, 1992-2013

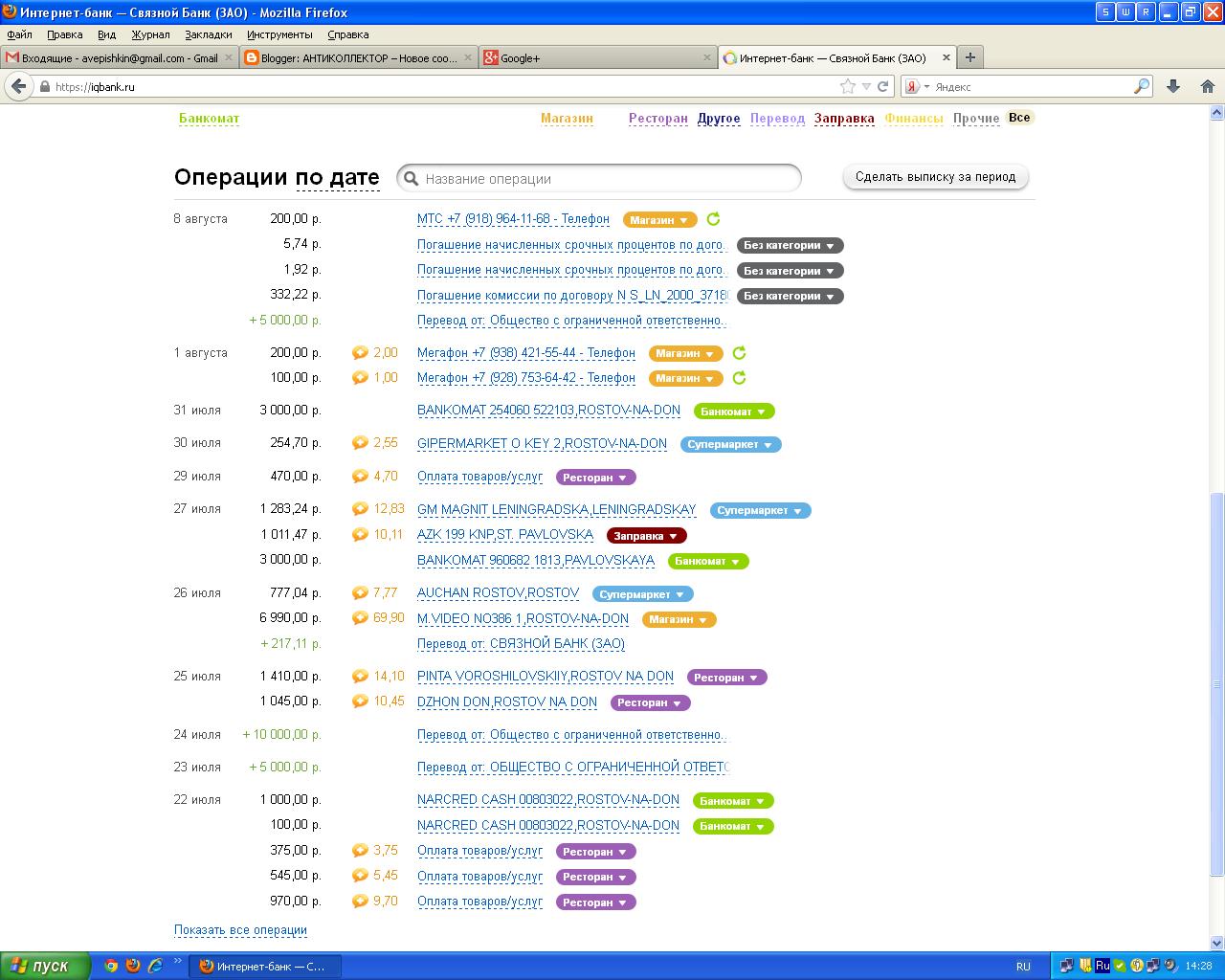

СВЯЗНОЙ БАНК

2013-08-09 14:33:00 (читать в оригинале)Добрый день уважаемые вкладчики банков Российской Федерации. Сегодня хотелось бы написать статью о мною любимом банке "Связной".

Ситуация сложилась такая. Давным давно пару лет назад я получил карту Связного в магазине сотовой связи. Условия были самыми замечательными, снятие денег в любом банкомате без комиссии и без процентов. Супер, на то время, интернет банк. Короче замануха была на столько красивой, что я повелся на все это.

Закончился срок действия карты и я приобрел еще раз карту Связного. Снимаю деньги, ни сном ни духом не ведаю, что со всех снятых денег до 1000 (тысячи) рублей у меня банк списывает 100 (сто) рублей комиссии, а это не много ни мало, а более 10%. Узнал я о том, что с меня списываются деньги чисто случайно. Потому как о списании комиссии мне ни проходили СМС уведомления. Ну ладно, смирился я с этим и стал снимать больше 1000 (тысячи) рублей. Но и тут банк повел себя по скотски. Они не уведомив меня изменили тариф и теперь без комиссии можно снимать сумму более 3000 (трех тысяч) рублей.

Я снимаю сумму 1000 рублей и меня списывают 100 (сто) рублей. О том, что тариф изменился я узнал опять же чисто случайно. Один из наших сотрудников оформил карту "Связной" и на коробке было нарисовано, что снятие от 3000 (трех тысяч) рублей без комиссии.

Ну стал я снимать по 3000 рублей, но уже призадумался о смене банка. И вот вчера мне отправляют на карту 5000 (пять тысяч) рублей и мне приходит очень интересная СМСка "Popolnenie karty: 4660,12 RUB. Dostupno po karte: 3204.32 RUB. 08.08.2013 16:12"

Получается, что мне прислали 5000 рублей, пополнился счет на 4660,12 руб, а доступно 3204.32 рублей. КАК ТАК? Где мои деньги?

При попытке дозвониться в банк, мне объяснили, что был технический овердрафт. Я зашел в интернет-банк и оказалось, что с меня списывали деньги за выданный кредит. Я кредит не оформлял, а проценты за выдачу кредита с меня списали.

Короче в банк СМСки не отправляет о списании комиссий, о том сколько денег на счете, тоже не понятно. Буду писать жалобу в Центральный Банк РФ, пусть их по нормальному проверят. И пусть мне не "Связной" а ЦБ РФ, даст вменяемый ответ, куда списываются недьги с моего счета и на сколько это законно, такое списание.

Категория «Журналисты»

Взлеты Топ 5

|

| ||

|

+406 |

407 |

DDB's LiveJournal |

|

+350 |

441 |

Жизнь в сети |

|

+345 |

429 |

Сергей Новиков |

|

+310 |

443 |

Рояль в кустах |

|

+54 |

409 |

Сибдепо / Блоги |

Популярные за сутки

Загрузка...

BlogRider.ru не имеет отношения к публикуемым в записях блогов материалам. Все записи

взяты из открытых общедоступных источников и являются собственностью их авторов.

взяты из открытых общедоступных источников и являются собственностью их авторов.