| Сегодня 26 августа, вторник |

|

|

|

Какой рейтинг вас больше интересует?

|

Главная /

Каталог блоговCтраница блогера Михаил Заозерский/Записи в блоге |

Стратегия: Ударный день

2013-04-14 10:54:00 (читать в оригинале)За счёт чего я могу получить преимущество перед другими участниками рынка:

• За счёт наличия цели и чёткого плана по её достижению;

• За счёт узкой специализации;

• За счёт выбора инструментов с минимальной комиссией, максимальной ликвидностью и, как следствие, с минимальными спрэдами и проскальзыванием;

• За счёт выбора инструментов с минимальной комиссией, максимальной ликвидностью и, как следствие, с минимальными спрэдами и проскальзыванием;

• За счёт торговой системы, основанной на жёстком ограничении убытков и максимально долгом удержании прибыли;

• За счёт открытия торговых позиций в направлении тренда, так как вероятность продолжения тренда всегда выше вероятности его смены;

• За счёт точек входа, позволяющих иметь обоснованно короткий стоп и высокую вероятность взятия целей, превышающих размер стопа не менее чем в 4 раза;

• За счёт обязательного ведения журнала учёта всех сделок и его постоянного анализа;

• За счёт жёсткой дисциплины при выполнении торговой системы и чёткого понимания, что если системе не следовать, то это значит, что системы нет.

2. Цель(как пример): торгуя одним фьючерсным контрактом на индекс РТС, увеличить счёт в 11 000р. на 25% (до 13 750р.).

3. План достижения цели: 3 сделки по 12% (с учётом возможных неудачных сделок) или при наличии признаков ударной сессии удерживать позицию до конца торговой сессии.

Главный признак ударной сессии: на момент входа в позицию открытие текущей сессии близко или равно минимуму текущей сессии (для лонга) или максимуму текущей сессии (для шорта).

Косвенные признаки, усиливающие вероятность реализации ударной сессии:

- Резкие движения цены в направлении тренда и коррекции, близкие к боковым;

- В стакане количество контрактов против тренда значительно меньше обычного.

4. Максимальная просадка: 10%

5. Максимальное количество неудачных сделок подряд с начала выполнения торговой стратегии: 5 сделок.

6. Максимальное количество неудачных сделок в день: 2 сделки; максимальное количество сделок в день: 4 сделки.

7. Направление работы: лонг и шорт.

• Цена на пятиминутном графике находится выше простой средней с периодом 157.

• Каждый новый минимум волны выше минимума предыдущей волны и каждый новый максимум волны выше максимума предыдущей волны.

• Цена на пятиминутном графике находится ниже простой средней с периодом 157.

• Каждый новый максимум волны ниже максимума предыдущей волны и каждый новый минимум волны ниже минимума предыдущей волны.

Во всех остальных случаях в позицию не вхожу.

8. Точка входа:

Вхожу в лонг, когда после небольшой коррекционной волны появляется свечка с минимумом и максимумом выше минимума и максимума предыдущей свечи. Если появляется внутренняя свеча (с минимумом выше, но максимумом ниже, чем у предыдущей свечи), то я её игнорирую. Если появляется внешняя свеча (с минимумом ниже, но максимумом выше, чем у предыдущей свечи), то смотрю на её цвет и размер тела. Вхожу только на белой свече с большим объемом тела.

Вхожу в шорт, когда после небольшой коррекционной волны появляется свечка с минимумом и максимумом ниже минимума и максимума предыдущей свечи. Если появляется внутренняя свеча (с минимумом выше, но максимумом ниже, чем у предыдущей свечи), то я её игнорирую. Если появляется внешняя свеча (с минимумом ниже, но максимумом выше, чем у предыдущей свечи), то смотрю на её цвет и размер тела. Вхожу только на чёрной свече с большим объемом тела.

Вхожу в позицию в последние 15-20 секунд формирования свечи, либо в начале следующей.

9. Уровень стопа: 2% от счёта. Проскальзывание в торговом терминале выставляем в 1000 пунктов.

10. Перенос стопа в безубыток: 4% прибыли по счёту в сделке.

11. Действия при достижении цели: закрываю позицию. Если до окончания торговой сессии стоп не сорван и цель не достигнута - закрываю позицию в 18:40 (на дневной сессии) или в 23:45 (на вечерней).

При ударной сессии позицию закрываю в 18:40 (на дневной сессии) или в 23:45 (на вечерней).

12. Форс-мажор (если по какой-либо причине возникла просадка в сделке более допустимой по стратегии):

• Если цена продолжает движение против позиции, либо находится в боковике, то немедленно закрываю позицию.

• Если цена развернулась и движется в направлении торговой позиции, выставляю стоп под ближайший минимум волны (для лонга) или ближайший максимум волны (для шорта), но не больше 4%.

• За счёт наличия цели и чёткого плана по её достижению;

• За счёт узкой специализации;

• За счёт выбора инструментов с минимальной комиссией, максимальной ликвидностью и, как следствие, с минимальными спрэдами и проскальзыванием; • За счёт торговой системы, основанной на жёстком ограничении убытков и максимально долгом удержании прибыли;

• За счёт открытия торговых позиций в направлении тренда, так как вероятность продолжения тренда всегда выше вероятности его смены;

• За счёт точек входа, позволяющих иметь обоснованно короткий стоп и высокую вероятность взятия целей, превышающих размер стопа не менее чем в 4 раза;

• За счёт обязательного ведения журнала учёта всех сделок и его постоянного анализа;

• За счёт жёсткой дисциплины при выполнении торговой системы и чёткого понимания, что если системе не следовать, то это значит, что системы нет.

2. Цель(как пример): торгуя одним фьючерсным контрактом на индекс РТС, увеличить счёт в 11 000р. на 25% (до 13 750р.).

3. План достижения цели: 3 сделки по 12% (с учётом возможных неудачных сделок) или при наличии признаков ударной сессии удерживать позицию до конца торговой сессии.

Главный признак ударной сессии: на момент входа в позицию открытие текущей сессии близко или равно минимуму текущей сессии (для лонга) или максимуму текущей сессии (для шорта).

Косвенные признаки, усиливающие вероятность реализации ударной сессии:

- Резкие движения цены в направлении тренда и коррекции, близкие к боковым;

- В стакане количество контрактов против тренда значительно меньше обычного.

4. Максимальная просадка: 10%

5. Максимальное количество неудачных сделок подряд с начала выполнения торговой стратегии: 5 сделок.

6. Максимальное количество неудачных сделок в день: 2 сделки; максимальное количество сделок в день: 4 сделки.

7. Направление работы: лонг и шорт.

Вхожу в лонг, если:

• Цена на пятиминутном графике находится выше простой средней с периодом 157.

• Каждый новый минимум волны выше минимума предыдущей волны и каждый новый максимум волны выше максимума предыдущей волны.

Вхожу в шорт, если:

• Цена на пятиминутном графике находится ниже простой средней с периодом 157.

• Каждый новый максимум волны ниже максимума предыдущей волны и каждый новый минимум волны ниже минимума предыдущей волны.

Во всех остальных случаях в позицию не вхожу.

8. Точка входа:

Вхожу в лонг, когда после небольшой коррекционной волны появляется свечка с минимумом и максимумом выше минимума и максимума предыдущей свечи. Если появляется внутренняя свеча (с минимумом выше, но максимумом ниже, чем у предыдущей свечи), то я её игнорирую. Если появляется внешняя свеча (с минимумом ниже, но максимумом выше, чем у предыдущей свечи), то смотрю на её цвет и размер тела. Вхожу только на белой свече с большим объемом тела.

Вхожу в шорт, когда после небольшой коррекционной волны появляется свечка с минимумом и максимумом ниже минимума и максимума предыдущей свечи. Если появляется внутренняя свеча (с минимумом выше, но максимумом ниже, чем у предыдущей свечи), то я её игнорирую. Если появляется внешняя свеча (с минимумом ниже, но максимумом выше, чем у предыдущей свечи), то смотрю на её цвет и размер тела. Вхожу только на чёрной свече с большим объемом тела.

Вхожу в позицию в последние 15-20 секунд формирования свечи, либо в начале следующей.

9. Уровень стопа: 2% от счёта. Проскальзывание в торговом терминале выставляем в 1000 пунктов.

10. Перенос стопа в безубыток: 4% прибыли по счёту в сделке.

11. Действия при достижении цели: закрываю позицию. Если до окончания торговой сессии стоп не сорван и цель не достигнута - закрываю позицию в 18:40 (на дневной сессии) или в 23:45 (на вечерней).

При ударной сессии позицию закрываю в 18:40 (на дневной сессии) или в 23:45 (на вечерней).

12. Форс-мажор (если по какой-либо причине возникла просадка в сделке более допустимой по стратегии):

• Если цена продолжает движение против позиции, либо находится в боковике, то немедленно закрываю позицию.

• Если цена развернулась и движется в направлении торговой позиции, выставляю стоп под ближайший минимум волны (для лонга) или ближайший максимум волны (для шорта), но не больше 4%.

Автор: russian-trader

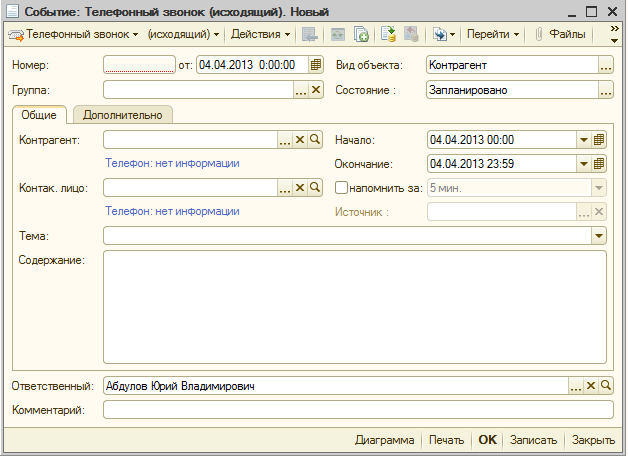

Настройка оповещений. Документ "Событие". 1С Комплексная автоматизация.

2013-04-13 15:11:00 (читать в оригинале)Комплексная автоматизация

Настройка оповещений для пользователей.

Шаг 1. Переключить интерфейс ==> Полный

Шаг 2. Документы ==>Управление персоналом ==> Событие

Шаг 3. В окне «События» ==>Действия ==> Добавить

Шаг 4. Настройка события.

Процесс настройки подробно описан в справке программы (Нажмите клавишу F1==> Индекс ==> Напишите «Событие»

Выбираем тип события, время, данные по контрагенту, контактному лицу, тему события и т.д.

Шаг 5. Выбор ответственного лица

Если необходимо, чтобы программа напомнилапользователю о событии, то прежде нужно задать такую возможность в настройках пользователя.

Для этого нажмем на «…» рядом с ответственным лицом:

Далее – Редактировать

Дополнительные сведения ==> Настройка пользователя

Проставляем галочку напротив «Использовать напоминания»

Шаг 6. Сохраняем ==> Записываем

Дополнительно.

Можно установить напоминание в документе «Заказ покупателя» ==> Вкладка «Дополнительно» ==> Напомнить

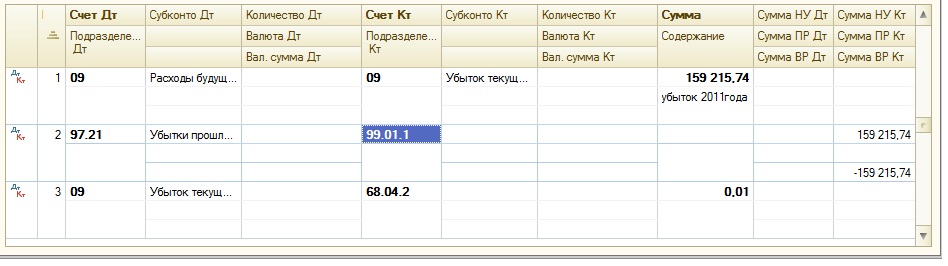

Перенос убытков прошлых лет на будущее. 1С Бухгалтерия 2.0

2013-04-13 14:38:00 (читать в оригинале)Проблема обычно описывается следующим образом. При закрытии месяца не рассчитывается налог на прибыль, появляется ошибка:

"Не перенесен убыток прошлого года. Обнаружен остаток на начало года на счете 09 по виду "Убыток текущего периода"".

Рекомендуется перед реформацией баланса прошлого года ввести проводки с датой конца прошлого года:

С кредита счета 09 по виду ""Убыток текущего периода"" в дебет счета 09 по виду ""Расходы будущих периодов"" с датой конца прошлого года на сумму остатка по виду ""Убыток текущего периода"".

С кредита счета 99 в дебет счета 97 по статье РБП с видом ""Убытки прошлых лет"" на положительную сумму налогового учета и отрицательную сумму временных разниц, равную сумме убытка"

По шагам это делается так:

1) Для начала нужно сделать закрытие месяца за Декабрь 2012г. кроме операции "Реформация баланса"

2) Потом необходимо сделать в ручную операцию именно датой 31.12.2012г.

Дт 97.21 убыток 2012

наименование РБП "убыток 2012г."

вид РБП "убытки прошлых лет"

способ признания расходов "в особом порядке"

суммы нет.

начало списания 01.01.2013

окончание списания 31.12.2022

Кт99.01.1

Прибыль(убыток) в БУ сумму не ставите.

Заполняете Сумма НУ Дт Сумма НУ Кт со знаком плюс (сумма убытка соответствует счету 99.01.1)

Не заполняете СуммаПР Дт Сумма ПР Кт

Заполняете Сумма ВР Дт Сумма ВР Кт со знаком минус (сумма убытка соответствует счету 99.01.1)

3) Дт 09 расходы будущих периодов Кт 09 убыток текущего периода

Сумма БУ (Цель операции - убрать остаток на начало года на счете 09 по виду "Убыток текущего периода") Соответственно эту сумму можно посмотреть построив ОСВ по счету 09.

Проводите эту операцию.

4) Войдите в операцию Закрытие месяца" и проведите "Реформацию баланса"

Программа выполнит все как надо.

"Не перенесен убыток прошлого года. Обнаружен остаток на начало года на счете 09 по виду "Убыток текущего периода"".

Рекомендуется перед реформацией баланса прошлого года ввести проводки с датой конца прошлого года:

С кредита счета 09 по виду ""Убыток текущего периода"" в дебет счета 09 по виду ""Расходы будущих периодов"" с датой конца прошлого года на сумму остатка по виду ""Убыток текущего периода"".

С кредита счета 99 в дебет счета 97 по статье РБП с видом ""Убытки прошлых лет"" на положительную сумму налогового учета и отрицательную сумму временных разниц, равную сумме убытка"

По шагам это делается так:

1) Для начала нужно сделать закрытие месяца за Декабрь 2012г. кроме операции "Реформация баланса"

2) Потом необходимо сделать в ручную операцию именно датой 31.12.2012г.

Дт 97.21 убыток 2012

наименование РБП "убыток 2012г."

вид РБП "убытки прошлых лет"

способ признания расходов "в особом порядке"

суммы нет.

начало списания 01.01.2013

окончание списания 31.12.2022

Кт99.01.1

Прибыль(убыток) в БУ сумму не ставите.

Заполняете Сумма НУ Дт Сумма НУ Кт со знаком плюс (сумма убытка соответствует счету 99.01.1)

Не заполняете СуммаПР Дт Сумма ПР Кт

Заполняете Сумма ВР Дт Сумма ВР Кт со знаком минус (сумма убытка соответствует счету 99.01.1)

3) Дт 09 расходы будущих периодов Кт 09 убыток текущего периода

Сумма БУ (Цель операции - убрать остаток на начало года на счете 09 по виду "Убыток текущего периода") Соответственно эту сумму можно посмотреть построив ОСВ по счету 09.

Проводите эту операцию.

4) Войдите в операцию Закрытие месяца" и проведите "Реформацию баланса"

Программа выполнит все как надо.

Стратегия: Инвестируем в дивидендные акции.

2013-04-07 19:34:00 (читать в оригинале)Самые главные правила:

1. Тратить меньше чем зарабатывать;

2. Никогда не брать в долг;

3. Хотеть меньше, чем иметь;

4. Никакие деньги не стоят здоровья, а здоровье сохраняется спокойной и вместе с тем подвижной жизнью, то есть активным досугом.

5. Не отдавать деньги рынку, то есть ни при каких условиях, за исключением прямого риска банкротства (типа дела Юкоса) не продавать акции дешевле, чем они были куплены. Если рынок упадет до 1 по RTS — деньги уже никому не понадобятся, а если с этого уровня вернется — купишь еще пару объектов недвижимости.

Свои деньги я вкладываю в высокодивидендные российские акции условно бессрочно. То есть акции продаются если дивидендная доходность (средняя за последние три года) становится ниже 5% от текущей цены и я не вижу серьезных причин, чтобы она вернулась к 10%. Соответственно покупаются акции, когда ожидаемые дивиденды превышают 10% от текущей цены. До 15% от портфеля направляется на покупки акций которые по-моему мнению могут стать в ближайшие 5 лет высокодивидендными (сейчас это энергетические бумаги). По моим правилам вес одной акции в портфеле не может превышать 10%, но за все годы ведения портфеля ни одна бумага не весила больше 5%, за исключением 2009 года, когда цена на Ростелеком преф в 12 рублей меня настолько восхитила, что правила были на полгода забыты и только летом избыток ростела был продан и портфель сбалансирован. Конечно, в те дни Сбербанк был лучшим выбором для нарушения правил, но я ориентирован на дивиденды. Покупаются акции только на свои, никаких плечей. Портфель бумаг как правило весит от 40 до 90% от размера депозита. Покупки я обычно осуществляю частями, выделив в начале года лимит на каждую соблазнительную акцию, зимой и летом на просадках рынка — одна покупка не больше трети годового лимита на акцию.

Хеджирую позицию фьючерсами на РТС и рубль-доллар и продажей опционов. Принципы следующие: в игре участвует 1 fRTS на каждые 150 тыс рублей депозита, который торгуется по простой трендовой стратегии, хоть по дневным минимумам-максимумам, хоть по фракталам, хоть по скользящим средним — дело характера рынка. Сейчас у меня три скользящих средних на часах, станет рынок более направленным или у меня пропадет возможность приглядывать за ним раз в три часа — будут фракталы на днях и так далее, зависит от ситуации. Ежемесячно, чтобы страховать возможные убытки трендовой стратегии от медленных боковиков, в первый день после экспирации, продаются стренгл из опционов на fRTS экспирирующихся через месяц, стайки выбираются близкие к деньгам +- 5000 пп от текущей цены fRTS. Опционов продается на треть меньше, чем участвует в игре фьючерсов. В случае резких движений, стредл роллируется, но это большая редкость. Даже в 2008 году 5 месяцев из 12 стренгл экспирировался с максимальной прибылью без роллирования в течении жизни. Вот такой простой хедж. На движении вниз он компенсирует где-то 80 — 120 % потерь по акциям, в боковике +- ноль, смотря какой размах, редко бывает и приличный +, если боковик идет без больших гепов. На росте немного добавляет к растущим акциям. Почему на росте немного добавляет, а на падении много компенсирует — падение быстрее и линейней и трендовые стратегии извлекают из падения больше, чем из роста.

Еще одно правило: избыток капитала инвестируется в приносящую доход недвижимость, когда для этого создаются условия (пузырь в акциях против дна в недвижимости). Избыток или нет у меня капитала я определяю растущим у меня страхом :)

Еще стоит учитывать, что высокая дивидендность портфеля сама по себе хедж. При кризисах дивидендная доходность падает не так сильно, как стоимость активов, а порой и растет, ибо мажоритариям нужна наличность без затрат на криминал и налоги, а дивиденды отличный способ ее получить из своих активов.

В чем плюсы: не надо тратить много времени и сил на рынок, имеешь вполне приличную доходность к любому капиталу от 5 тыс долларов (не надо мне говорить, что маленький капитал должен непременно быть очень спекулятивным. если этот капитал не терпит перейти в другие руки, то я согласен, пусть будет спекулятивным), я сам начинал трех тысяч баксов, до 2002 года учился, то торгуя, то отчаиваясь и бросая это дело. С тех пор доходы от инвестиций оплачивают все мои расходы и это мой единственный бизнес. 2. Никогда не брать в долг;

3. Хотеть меньше, чем иметь;

4. Никакие деньги не стоят здоровья, а здоровье сохраняется спокойной и вместе с тем подвижной жизнью, то есть активным досугом.

5. Не отдавать деньги рынку, то есть ни при каких условиях, за исключением прямого риска банкротства (типа дела Юкоса) не продавать акции дешевле, чем они были куплены. Если рынок упадет до 1 по RTS — деньги уже никому не понадобятся, а если с этого уровня вернется — купишь еще пару объектов недвижимости.

Свои деньги я вкладываю в высокодивидендные российские акции условно бессрочно. То есть акции продаются если дивидендная доходность (средняя за последние три года) становится ниже 5% от текущей цены и я не вижу серьезных причин, чтобы она вернулась к 10%. Соответственно покупаются акции, когда ожидаемые дивиденды превышают 10% от текущей цены. До 15% от портфеля направляется на покупки акций которые по-моему мнению могут стать в ближайшие 5 лет высокодивидендными (сейчас это энергетические бумаги). По моим правилам вес одной акции в портфеле не может превышать 10%, но за все годы ведения портфеля ни одна бумага не весила больше 5%, за исключением 2009 года, когда цена на Ростелеком преф в 12 рублей меня настолько восхитила, что правила были на полгода забыты и только летом избыток ростела был продан и портфель сбалансирован. Конечно, в те дни Сбербанк был лучшим выбором для нарушения правил, но я ориентирован на дивиденды. Покупаются акции только на свои, никаких плечей. Портфель бумаг как правило весит от 40 до 90% от размера депозита. Покупки я обычно осуществляю частями, выделив в начале года лимит на каждую соблазнительную акцию, зимой и летом на просадках рынка — одна покупка не больше трети годового лимита на акцию.

Хеджирую позицию фьючерсами на РТС и рубль-доллар и продажей опционов. Принципы следующие: в игре участвует 1 fRTS на каждые 150 тыс рублей депозита, который торгуется по простой трендовой стратегии, хоть по дневным минимумам-максимумам, хоть по фракталам, хоть по скользящим средним — дело характера рынка. Сейчас у меня три скользящих средних на часах, станет рынок более направленным или у меня пропадет возможность приглядывать за ним раз в три часа — будут фракталы на днях и так далее, зависит от ситуации. Ежемесячно, чтобы страховать возможные убытки трендовой стратегии от медленных боковиков, в первый день после экспирации, продаются стренгл из опционов на fRTS экспирирующихся через месяц, стайки выбираются близкие к деньгам +- 5000 пп от текущей цены fRTS. Опционов продается на треть меньше, чем участвует в игре фьючерсов. В случае резких движений, стредл роллируется, но это большая редкость. Даже в 2008 году 5 месяцев из 12 стренгл экспирировался с максимальной прибылью без роллирования в течении жизни. Вот такой простой хедж. На движении вниз он компенсирует где-то 80 — 120 % потерь по акциям, в боковике +- ноль, смотря какой размах, редко бывает и приличный +, если боковик идет без больших гепов. На росте немного добавляет к растущим акциям. Почему на росте немного добавляет, а на падении много компенсирует — падение быстрее и линейней и трендовые стратегии извлекают из падения больше, чем из роста.

Еще одно правило: избыток капитала инвестируется в приносящую доход недвижимость, когда для этого создаются условия (пузырь в акциях против дна в недвижимости). Избыток или нет у меня капитала я определяю растущим у меня страхом :)

Еще стоит учитывать, что высокая дивидендность портфеля сама по себе хедж. При кризисах дивидендная доходность падает не так сильно, как стоимость активов, а порой и растет, ибо мажоритариям нужна наличность без затрат на криминал и налоги, а дивиденды отличный способ ее получить из своих активов.

автор: О.К.

Правило инвестора: "Sell in May and go away"

2013-04-06 15:12:00 (читать в оригинале)С приближением лета частные инвесторы все чаще вспоминают поговорку «В мае продай и иди гуляй». Хотя ее правота не всегда очевидна, в этом году она актуальна как никогда.

На российский фондовый рынок поговорка Sell in May and go away пришла с Запада. Там инвесторы традиционно выделяют два сезона в году. Прибыльным считается период с ноября по апрель, а с мая по октябрь следует избегать вложений в акции. «Инвесторы стали считать подход «в мае продай» заслуживающим доверия на протяжении многих лет. К сожалению, это не так», — утверждает британский историк фондового рынка и трейдер Дэвид Шварц.

На российский фондовый рынок поговорка Sell in May and go away пришла с Запада. Там инвесторы традиционно выделяют два сезона в году. Прибыльным считается период с ноября по апрель, а с мая по октябрь следует избегать вложений в акции. «Инвесторы стали считать подход «в мае продай» заслуживающим доверия на протяжении многих лет. К сожалению, это не так», — утверждает британский историк фондового рынка и трейдер Дэвид Шварц.

Он проанализировал динамику британского рынка акций почти за столетие и пришел к выводу, что полагаться на эту инвестиционную мудрость можно было лишь в 1980-1990-е гг., в период беспрецедентного «бычьего» рынка, самого доходного 20-летнего периода за несколько веков.

А вот с 1920 по 1970 г. британский рынок с ноября по апрель рос в 65% случаев, а с мая по октябрь — в 58%. Так что на практике инвесторы не могли хорошо заработать, просто применяя сезонную стратегию, так как разница в доходности в «хорошую» и «плохую» половину года была невелика, отмечает Шварц.

Все изменилось в последние два десятилетия ХХ в. Акции росли с ноября по апрель 19 из 20 лет, прибавляя в среднем по 12,5% в год. В оставшуюся часть года они росли 10 из 20 лет (средний прирост — 1,5%).

Зато в нынешнем веке рынок рос в считающемся «плохим» полугодии в 70% случаев, а с ноября по апрель — в 60%. Поэтому Шварц называет гигантскую сезонную разницу в доходности фондового рынка в 1980-1990-е гг. «краткой исторической аномалией».

В такой перемене нет ничего удивительного, в мире инвестиций ни один тренд не длится вечно, считает Шварц: «Посмотрите на это с такой точки зрения. Если вы ждете, что цены вырастут во вторник, разве вы не поспешите вложить деньги в понедельник, чтобы заработать на ожидающемся росте? Такое поведение в конечном итоге приведет к изменению денежных потоков, которые изначально и сформировали тренд».

Своим путем

Российские инвесторы также нередко опираются на сезонные факторы. Готовясь к лету, они думают чаще о продаже, а не о покупке акций. Между тем сравнительно молодой российский фондовый рынок не дает четких сигналов к продаже бумаг именно в мае. По крайней мере, за период с 2000 по 2009 г. индекс ММВБ пять раз завершил месяц в плюсе и пять — в минусе (см. таблицу). Индекс РТС, в свою очередь, рос в мае шесть лет из 10, а падал четыре года.

За период с мая по октябрь, традиционно считающийся у инвесторов «плохим», российский рынок акций был в плюсе шесть раз из 10. Причем в 2003, 2005 и 2009 гг. рост индекса ММВБ за эти полгода превышал 25% (см. таблицу).

Так что опираться исключительно на сезонный фактор, принимая инвестиционные решения, вряд ли разумно.

Неслучайное совпадение

Но волей случая именно в этом году на рынках акций рекомендация Sell in May оказалась актуальной как никогда, говорят аналитики. Так, с середины апреля индекс ММВБ потерял уже 10%. Начало мая 2010 г. совпало с глобальной коррекцией рынка акций, но ее причины имеют мало общего с сезонностью рынка, уверен заместитель начальника управления аналитических исследований «Уралсиб кэпитал» Вячеслав Смольянинов. Виной всему неразрешенные долговые проблемы Греции, Португалии и других стран еврозоны. Коррекция и на американском рынке уже началась, отмечает издатель инвестиционного бюллетеня Fullermoney Дэвид Фуллер и добавляет, что его сейчас «куда больше беспокоит вероятность распространения кризиса государственных долгов, чем фактор сезонности».

По мнению большинства аналитиков, этим летом фондовые рынки вряд ли будут расти, скорее всего, их ждет дальнейшее снижение. Среди прочих факторов, которые могут спровоцировать снижение как зарубежных фондовых рынков, так и российского, аналитик Nettrader.ru Богдан Зварич помимо европейских долгов называет возможный кризис перепроизводства в Китае, сохраняющиеся проблемы в экономике США.

«С вероятностью почти 50% в текущем году мы увидим цены российских акций на треть ниже сегодняшних значений», — подсчитал начальник аналитического отдела ИК «Церих кэпитал менеджмент» Николай Подлевских. По базовому сценарию аналитиков Nettrader.ru российские бумаги еще могут оказаться на 15—20% ниже уровней закрытия 2009 г.

«В результате продажа акций в мае может оказаться правильным шагом, который поможет сберечь средства инвесторов», — делают вывод аналитики.

Причем продать акции еще не поздно. «Ожидаемый в мае отскок к отметке 1440 пунктов по индексу ММВБ — хороший шанс уйти с рынка акций для тех частных инвесторов, кто не сделал этого раньше», — говорит Зварич. В нынешних условиях больше внимания нужно уделить надежным вложениям, включая облигации надежных эмитентов, депозиты, недвижимость и драгметаллы, считает Подлевских.

А вот Смольянинов из «Уралсиб кэпитал» рекомендует частным инвесторам воздержаться как от панических продаж, так и от агрессивных покупок, пока не прояснятся последствия долгового кризиса и его влияние на мировую экономику.

По прогнозам Смольянинова и управляющего директора УК БКС Николая Солабуто, рост фондового рынка может начаться лишь в середине осени. Что, впрочем, вполне соответствует сезонному подходу к инвестициям в акции.

Три сезона

Есть и другие подходы к сезонности в сфере инвестиций. Например, аналитики UBS Майкл Риснер и Марк Мюллер выделяют сформировавшиеся в последнее время четырехмесячные циклы на рынке акций США. Так, в марте — июне 2009 г. наблюдался стремительный рост с коррекцией в конце периода, затем — более пологий подъем в июле — октябре, а с ноября 2009 г. по февраль 2010 г. рынок был в боковом тренде.

Источник: Ведомости

Категория «Живопись»

Взлеты Топ 5

|

| ||

|

+148 |

209 |

Relazioni |

|

+137 |

188 |

МухО_о |

|

+131 |

141 |

allf |

|

+125 |

186 |

RouxAngel |

|

+123 |

142 |

kalininskiy |

Падения Топ 5

|

| ||

|

-1 |

4 |

nightwishenka |

|

-3 |

2 |

tya-tyan_S |

|

-3 |

129 |

Клуб антиквариев и коллекционеров |

|

-6 |

3 |

antiqvar |

|

-8 |

170 |

Создавая пространство.. Блог декоратора Кати Саган |

Популярные за сутки

Загрузка...

BlogRider.ru не имеет отношения к публикуемым в записях блогов материалам. Все записи

взяты из открытых общедоступных источников и являются собственностью их авторов.

взяты из открытых общедоступных источников и являются собственностью их авторов.