| Сегодня 31 августа, воскресенье |

|

|

|

Какой рейтинг вас больше интересует?

|

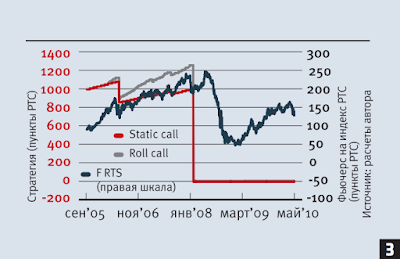

Стратегия: Продажа опционов2013-04-20 11:58:00 (читать в оригинале) Продажа опционов в далеких страйках позволяет стабильно зарабатывать на протяжении нескольких лет, дополнительные условия — роллирование и жесткий контроль рисков Продажа опционов в далеких страйках позволяет стабильно зарабатывать на протяжении нескольких лет, дополнительные условия — роллирование и жесткий контроль рисковОднако то и дело приходится слышать от всевозможных гуру, что на опционах зарабатывают только продавцы, которые, выписывая опционы покупателям, получают за них премии и, имея дело с потенциально неограниченными убытками, делают ставку на то, что страйки проданных опционов не будут пройдены. Проведя несложный анализ, мы покажем, на чем могут заработать продавцы опционов. В поисках безопасного страйка В качестве базисного актива возьмем наиболее ликвидный фьючерс на российском срочном рынке — фьючерс на индекс РТС. Это самый доступный отечественному трейдеру инструмент, если тот хочет поработать с опционами. Наиболее ликвидными опционами на этот фьючерс являются квартальные контракты, но мы поэкспериментируем с месячными: с короткими опционами нужен глаз да глаз, поэтому чем меньше период нахождения в позиции, тем комфортнее. Проблемы, связанные со страхованием позиций из проданных опционов и минимизацией рисков, мы отложим в сторону. Как говорится, «стопы» придумали трусы. Попытаемся заработать деньги просто: лежа на диване, лишь иногда роллируя прибыльную позицию из одного страйка в другой.  Какие же опционы продавать? Интуитивно кажется, что нужно продавать опционы в центральном страйке — они дороже. Напомним, что центральным называется страйк, в районе которого на данный момент находится цена базисного актива. Попробуем провернуть эту стратегию, продавая опционы call в центральных страйках на 10% портфеля. Анализ показывает (см. график 1), что занятие это неприбыльное. Даже во время биржевого краха 2008 года, когда рынок шел навстречу продавцам опционов call, стратегия себя не оправдала. Улучшить результат можно, управляя рисками с помощью базисного актива, но это занятие не для слабонервных — требует времени и труда. Рассмотрим другие возможности: попробуем продавать опционы call вне денег. Это менее заманчиво, так как премия за далекие опционы меньше, а требуемое гарантийное обеспечение (ГО) довольно большое. Однако у этой стратегии есть свой плюс: меньше шансов, что цена придет в наш страйк и стоимость проданных опционов сильно вырастет. Чем дальше цена исполнения опциона от текущей цены фьючерса, тем больше шансов на успех. Анализ показывает, что в течение месяца цена часто приходит в первый, второй и даже четвертый страйки вне денег, создавая массу проблем продавцам опционов. Если такое событие случается, то, во-первых, мы проигрываем по временной стоимости, а, во-вторых, в случае восходящего движения возникает угроза неограниченных потерь.  Значительно реже рынок приходит «за нами» в пятый по счету страйк. Если продавать опционы call в пятом страйке вне денег на 5% портфеля (см. график 2), то можно иметь гарантированный доход на протяжении нескольких лет. Но при этом не стоит забывать, что раз в несколько лет случается взрывной рост, который успевает сделать более пяти страйков за месяц, то есть более 25 000 пунктов по фьючерсу на индекс РТС. Имея это в виду, нужно установить себе какие-то границы, при достижении которых необходимо срочно закрывать позицию либо хеджировать ее покупкой базисного актива. Роллируем и продаем put Обратите особое внимание на то, как роллирование позволяет улучшить результаты. Суть этой тактики в том, чтобы при получении 500 пунктов, то есть если выписанный опцион дешевеет на это значение, закрывать прибыльную позицию. После этого продается контракт в текущем пятом страйке вне денег, но уже дороже, нежели был продан первый. Роллирование вне денег короткого опциона call помогает не просто стабильно получать постоянную прибыль, но и использовать резкие падения для увеличения доходности. Ведь при каждом роллировании мы продаем контракты на 5% портфеля. Это значит, что когда рынок идет в нашу сторону и мы зарабатываем, то количество контрактов увеличивается, и наш портфель растет быстрее.  Теперь посмотрим, как себя чувствуют продавцы месячных опционов put, продавая контракты в пятом страйке без денег на 1% портфеля. Эта стратегия приносит убытки (см. график 3). Казалось бы, на «бычьем» рынке продавать опционы put — самое интересное занятие. Однако рынок движется вниз гораздо быстрее, чем вверх. Пройти за месяц более пяти страйков вниз для фьючерса на индекс РТС не проблема. В результате наш счет обнуляется задолго до биржевого краха 2008 года, даже несмотря на то, что размер задействованных средств был сокращен до 1% портфеля. Как видно, на продаже опционов можно довольно легко заработать. Достаточно просто продавать опционы вне денег. Вы сможете зарабатывать стабильно на протяжении нескольких лет. Однако не стоит забывать о том, что однажды рынок может быстро добраться до нашего страйка и, продолжив движение против нас, принести большие убытки, которые съедят всю прибыль, накопленную за много месяцев. Чтобы этого избежать, нужно ограничивать риски, установив для себя определенные границы по убыткам и жестко их соблюдая, — особенно если вы рискнете играть от продажи опционов put. Работать нужно с небольшим процентом от портфеля (в нашем случае от 1 до 10%), не используя весь счет под ГО. Если встать на все «плечи», то при росте ГО можно получить маржин-колл, даже если рынок идет в нашу сторону. Наконец, крайне рекомендуется использовать роллирование, оно почти всегда позволяет улучшить результаты для выигрышной стратегии и часто дает возможность исправить ошибки. Авторы: Сергей Паршиков, Федор Добрянский Опубликовано: Журнал D-Штрих №15/23 августа 2010 года

|

Категория «Экономика»

Взлеты Топ 5

Падения Топ 5

Популярные за сутки

|

Загрузка...

BlogRider.ru не имеет отношения к публикуемым в записях блогов материалам. Все записи

взяты из открытых общедоступных источников и являются собственностью их авторов.

взяты из открытых общедоступных источников и являются собственностью их авторов.