... Крупнейшая

... post Крупнейшая

компания ...

... , вводится новая

формула, согласно ... может уравнять

коэффициенты, работников ...

Госдума 19 ноября в первом чтении приняла пакет законопроектов, который устанавливает новый порядок формирования пенсионных прав граждан и назначения трудовой пенсии. Так, в частности, вводится новая пенсионная формула, согласно которой страховая пенсия будет рассчитываться не рублях, а баллах (МОСКВА, 19 ноя — РИА Новости).

Подробнее с новой формулой можно ознакомится на сайте МК http://www.mk.ru/economics/purse/article/2013/04/07/837573-kak-poschitat-svoyu-buduschuyu-pensiyu.html

Бальная система имеет недостатки, немного запутана для того, чтобы легко обмануть работающих граждан с будущими пенсиями.

В пенсионной формуле есть следующее определение.

Годовой пенсионный коэффициент (ПК) работника рассчитывается как соотношение его официальной годовой зарплаты (той, с которой уплачиваются пенсионные взносы) к утвержденному правительством максимальному размеру заработка, с которого взимаются пенсионные взносы. В 2013 году это 568 тыс. рублей в год (568/12=47,33 тыс. руб в месяц).

Вопрос только, до какого значения (десятых, сотых) будут округляться годовые коэффициенты. За счёт более грубых округлений, Пенсионный фонд, вполне может уравнять пенсионные коэффициенты, работников с разными суммами отчислений страховых взносов, в пределах до 100 руб в месяц при округлении до сотых.

К примеру. Один рабочий получает 20 тыс. руб в месяц а другой 20,1 тыс. руб в месяц. Их годовые коэффициенты при округлении до сотых получатся равными 0,42 (20*12/568=0,4225) и 0,42 (20,1*12/568=0,4246). За 35 лет отчислений (при округлении балов до сотых), многие из рабочих «случайно» подарят пенсионному фонду до 9 тыс.рублей (100руб*12 мес*35лет=42000/100*22%=9240). Так что коэффициенты должны высчитываться до 10-и тысячных долей.

Ещё, важный момент при средней продолжительности жизни, до пенсии не доживут 30% работающих граждан.

Вопрос, кому достанутся права на деньги (страховые выплаты от ПФР) не доживших граждан.

Если бы они распределились в процентном соотношении (от количества заработанных баллов) между оставшимися здравствующими пенсионерами, это было бы справедливо.

Но эти деньги, скорей всего достанутся, только тем пенсионерам кто, не заработал при новой бальной системе себе на пенсию. В качестве доплаты до прожиточного минимума пенсионера.

Впрочем, таких пенсионеров, наверное будет не меньше половины, от всех пенсионеров. По причине того, что базовая часть пенсии 3,5 тыс руб значительно меньше размера прожиточного минимума пенсионера 6 тыс.руб (6,131 тыс.руб в целом по стране в 2013г). Поэтому большинство граждан будут работать только на то, чтобы накопленные баллы, хотя бы позволили получить минимальную прожиточную пенсию.

Бальная пенсионная формула, практически не чем не лучше старой пенсионной формулы. От перестановки слагаемых (балов, коэффициентов) сумма не изменится. Дефицит пенсионного фонда останется.

Правительству, прежде чем менять пенсионную формулу, надо было осознать, что принцип, когда работающие граждане должны обеспечивать пенсию нынешним пенсионерам, морально устарел.

Современный подход к обеспечению пенсий гражданам должен основываться на том, что из федерального бюджета должна обеспечиваться выплата базовой части пенсии в размере равном прожиточному минимуму пенсионера.

При общей численности получающих пенсий 40 млн. человек (из них 33,5 млн. пенсионеров получают пенсию по старости) и установленном 6 тыс.руб прожиточного минимума для пенсионера, из федерального бюджета потребуется 40млн.*6тыс*12мес=2,88 трлн.руб в год.

(

К сведению, в 2012 году из федерального бюджета в бюджет ПФР поступили средства в сумме 2,8 трлн.руб. Из них 1 трлн.руб. на обеспечение сбалансированности Пенсионного фонда)

Уплачиваемые страховые взносы в ПФР, должны гарантировать гражданам, то…, что при выходе на пенсию они будут получать больше прожиточного минимума пенсионера, исходя из размера уплаченных взносов (или баллов).

Это позволит уменьшить страховые взносы в ПФР с работающих граждан на 10% (до 6% на страховую и 6% на накопительную часть трудовой пенсии).

Правда, чтобы не обвалить федеральный бюджет дополнительными расходами, стоит пропорционально увеличить налог на прибыль (и НДС) бизнеса, до 2-3% (так как в фонд заработной платы составляет обычно 30% (треть) от дохода бизнеса).

При этом есть манёвр в дополнительной дифференциации налогообложения, меньше 1,5-2% на прибыль предприятия (отечественных товаропроизводителей), больше 3% на НДС с розничных продаж, в тех секторах торговли, где доля импортных товаров преобладает. Оставить прежним, низким НДС на продукты питания, чтобы не увеличивать прожиточный минимум пенсионера.

Снижение страховых взносов в ПФР с 22% до 12% (6% на страховую и 6% на накопительную часть трудовой пенсии), уменьшит заинтересованность работодателей в выплате зарплат в конверте рабочим или найме, в место них, гастарбайтеров. При этом общая налоговая нагрузка на бизнес, практически останется прежней, а для товаропроизводителей немного уменьшится.

Если у выходящего на пенсию гражданина, трудовой стаж меньше минимально необходимого (с 2015 года предлагают установить стаж в 15 лет, с последующим ежегодным повышением до 30 лет к 2025г), то.., тогда должна уменьшаться только базовая часть пенсии, к примеру на 2% за каждый не доработанный год до установленного стажа, на период (срок), равный разности между минимально необходимым стажем и начисленным пенсионеру стажем. Страховая же часть пенсии не должна завесить от отработанного трудового периода (стажа).

При использовании предложенной правительством бальной системы, когда размер страховой части пенсии должен зависеть от суммы накопленных баллов за трудовой стаж (период). Стоимость одного балла в рублях, должна вычисляется следующим образом. Ожидаемая сумма поступлений (страховых взносов) в бюджет Пенсионного фонда за год, делится на сумму баллов всех живущих (здравствующих) пенсионеров.

Тем самым, страховые обязательства Пенсионного фонда перед не дожившими пенсионерами в процентном соотношении распределяются между живущими (здравствующими) пенсионерами.

Чтобы пожилые граждане (в возрасте от 80 лет и старше), требующие дополнительного ухода, смогли получать немного большую пенсию. Можно поступить также как сейчас, за счёт выплаты им большей базовой пенсии. Либо за счёт страховой части, когда каждый пенсионер младше 80 лет передаёт 5% своих баллов пожилым пенсионерам (старше 80 лет). Тем самым, страхуя себя в получении большей пенсии, при достижении пожилого возраста (от 80 лет и старше). Так как численность пенсионеров старше 80 лет приблизительно в 6 раз меньше, чем остальных пенсионеров (вычислено, из данных всероссийских переписи населения 2010г), добавка к страховой части пожилым пенсионерам может составить в среднем 30% (по отношению к большим пенсиям немного меньше, к небольшим пенсиям наоборот больше).

Далее… Поздний выход граждан на пенсию надо стимулировать иным образом, не обделяя остальных пенсионеров.

Работающий пенсионер должен получать базовую и страховую часть пенсии, при этом страховые отчисления в ПФР его работодатель (страхователь) не делает, а начисляет их к его зарплате (при условии выполнении обязательства по необходимому минимальному трудовому стажу).

Вдобавок, в целях стимулирования заинтересованности работодателей в найме на работу пенсионеров, на низкооплачиваемые профессии, уменьшить исчисляемый НДФЛ с 13% до 5%, на заработную плату размером до 2х МРОТ, для работающих пенсионеров.

Что выгоднее для бюджетов федерального и субъектов федерации (областного, краевого), пенсионер, который не работает, или пенсионер, который работает и исчисляет 5% НДФЛ в бюджет, а также 5% страховых взносов в медицинские и страховые фонды, при этом заполняя низкооплачиваемые рабочие места, на которые молодёжь не хочет устраиваться.

...

... нищаем. Надеяться на

фонд тоже бессмысленно ...

Моя статья для тех, кто больше не надеется на наше государство. Сразу скажу все что будет описано ниже чистая правда, опробованная на собственной , как говорится шкуре. Перепробовав практически все доступные способы заработка в интернете от блогерства и сайто-строения до торговли ссылками, все таки остановился на инвестировании, так как это практически не требует глубоких познаний и долгого дорогостоящего обучения, все что требуется для начала - это уставной капитал скажем для начала достаточно будет 100$.

Посмотрите что получится от вложения всего 100$ по программе ТОП-20 в компании FOREX MMCIS .

1 год = 100+10+11+12+13+14+16+17+19+21+23+25+28 = 309$

2 год = 309+30+33+36+40+44+49+54+59+65+71+79+86 = 955$

3 год = 955+95+105+115+127+139+153+168+185+204+224+247+271 = 2988$

4 год = 2988+298+328+361+397+437+480+528+581+639+703+774+851 = 9365$

5 год = 9365+936+1030+1133+1246+1371+1508+1658+1824+2007+2207+2428+2671 = 29384$

6 год = 29384+2938+3232+3555+3910+4301+4732+5205+5725+6298+6928+7620+8382 = 92210$

7 год = 92210+9221+10143+11157+12273+13500+14850+16335+17968+19765+21742+23916+26308 = 289388$

8 год = 289388+28938+31832+35015+38517+42369+46605+51266+56393+62032+68235+75059+82564 = 908213$

9 год = 908213+90821+99903+109893+120883+132971+146268+160895+176984+194683+214151+235566+259123 = 2591231$

10 год = 2591231+259123+285035+313538+344892+379381+417320+459052+504957+555452+610998+672097+739307 = 8132388$FOREX MMCIS которая стабильно приносит 10,4% в месяц, согласен не предел мечтаний, зато гарантированно что вы

не останетесь без денег ! Так же на ваш доход по программе ТоП-20 будет влиять не только сумма капитала но, и срок на который вы вносите депозит. Чем больше срок тем выше проценты по вкладу, по этой программе годовой процент составит более 220%. Стабильность этой программы заключается в том, что депозиты всех участников программы топ-20 равномерно распределяется между 20 ведущими трейдерами компании, потому если даже 1-2 управляющих сработают в минус, остальные 18 в плюс, чем сбалансируют ваш депозит от слива -потому вероятность потери денег сведена практически к 0.

Отличие программы ТОП -20 от других:

Минимальная сумма депозита от $100;

Капиталом управляют 20 топовых трейдеров компании FOREX MMCIS

Средняя доходность капитала с учётом реинвестирования более 200% за гоД

Разнообразие платежек вывода средств, а так же ввода

Получение денег в течении 1-3 банковских дней

Надёжная и проверенная временем компания

Отзывчивая и быстрая тех.поддержка

Вот таблица доходности в процентах за 2013 гоД.

Просто сравните что могут предоставить на сегодняшний день банки по вкладу 12% - 15% в ГоД. Не сложно понять, что этого не хватит чтобы покрыть даже инфляцию, ведь у нас она только в отчетах нашего президента Путина и правительства Медведева 8% , а в реальности 30-40, вот и получается что мы с вами при таком раскладе просто нищаем. Надеяться на пенсионный фонд тоже бессмысленно, дошло до того что наше государство просто отбирает накопленные деньги у своих граждан. Чего ждать дальше страшно даже подумать. Потому и приходится самому думать как на что ты будешь жить в будущем. Потому инвестирую сам и делюсь своими результатами с вами.

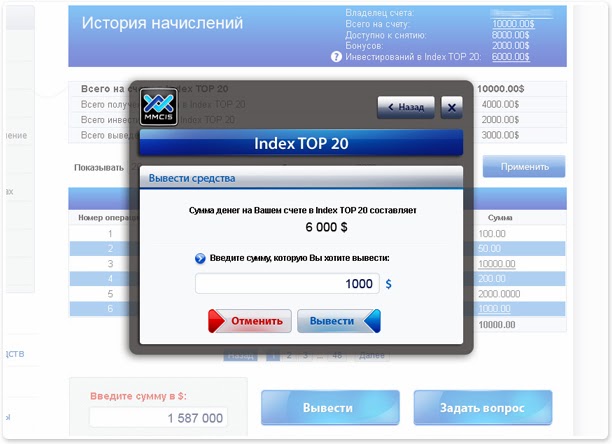

Вот мои результаты инвестирования в ТоП -20:

Начать инвестировать

И на по следок, не ждите чуда его не будет, не ждите манны небесной делайте сами и у вас все получится.С уважением Евгений.

В современном туризме стало популярным особое направление – оздоровительные туры для пенсионеров, ...