Одним из достаточно известных и доступных простым людям инструментов инвестиций в оффлайне являются паевые инвестиционные фонды (ПИФы). ПИФы являются средством коллективных инвестиций, деятельность фондов регулируется и контролируется законодательно, таким образом "по официальности" ПИФ не хуже банка. Часто управляющие компании являются дочерними подразделениями банков. Паи фондов по стоимости доступны практически каждому. При этом часть фондов демонстрирует среднемесячную доходность порядка 3-5% и на небольшом интервале времени может успешно конкурировать с банковскими депозитами.

стоимость пая ВТБ – Фонд Телекоммуникаций. Информация с сайта

http://pif.investfunds.ru

Некоторые инвесторы, добившиеся успеха, высказывают мнение, что инвестируя в ценные бумаги (напрямую или посредством ПИФов), будет лучше, если Вы понимаете что происходит в той области, ценные бумаги которой Вы приобретаете. Простейший случай - если Вы работаете в этой-же области. Отчасти это верно. Например, я тружусь в области телекоммуникаций и воочию наблюдаю, что летние месяцы в плане прибыли отстают от остальных. Как легко заметить, эту-же тенденцию демонстрирует и вышеприведенный график. Точно также можно найти зависимость изменений стоимости в других секторах экономики и успешно получить доход.

Однако, при таком выборе сектора для инвестиций существует значительный подводный камень: Ваши активы будут коррелировать с основной работой и упадок в данном секторе экономики может больно ударить сразу и по инвестициям и по зарплате. Тем не менее, трезво оценивая риски, можно включить ПИФы в свой инвестиционный портфель как одно из средств диверсификации.

Учитывайте, что при покупке и продаже паёв управляющая компания взимает комисии в 0.5-3%, называемые надбавкой и скидкой.

Полезные ссылки: Рейтинг ПИФов, аналитика, еще один рейтинг

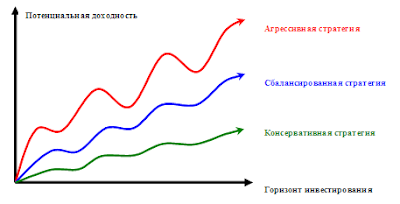

Инвестируя средства, мы преследуем цель получить доход. С этой целью мы вольны выбирать различные финансовые инструменты. Как и всё в этом мире, каждый инструмент имеет свои плюсы и минусы. В целом можно выделить такие характеристики инструментов: надежность, рисковость и доходность/эффективность.

изображение с сайта http://gasinv.ru/

Я снова вернусь к тому, каких конкретно целей Вы желаете достичь. Если Вам достаточно 6-10% годовых, то лучшего способа вложить средства чем банковские депозиты не придумать. Если же Вы хотите 500%, придется рисковать в сомнительных проектах и пирамидах. Вы считаете что пирамиды это плохо? Акции печально известного МММ за полгода выросли в цене в 127 раз, то есть на 12700%. Любой мог получить 12000% дохода! Так пирамиды это хорошо или плохо? Неправильный вопрос. Эффективно? Более чем. Кухонный нож - это всего лишь инструмент. Можно им резать хлеб, но в криминальных сводках он лидирует как средство лишения жизни. Вывод прост: если Вы хотите получить значительный доход, то без инструментов с повышенным риском не обойтись. При этом стратегия инвестирования в такие инструменты должна отличаться от стратегии инвестирования в инструменты с низкими рисками.

Отсюда следует первое золотое правило инвестора: рискуй только теми средствами, которые готов потерять. Нельзя использовать заёмные или последние средства, лишая себя подушки безопасности. Инвестируя средства в инструменты с повышенным риском нужно заранее смириться с тем, что они могут быть потеряны. Как минимум это позволит более спокойно относиться к колебаниям рынка и трезво смотреть на вещи. Следствием станут сбереженные нервы и средства. Деньги не любят суеты.

Вкладывать все средства лишь в один инструмент неразумно. Поэтому второе золотое правило инвестирования гласит: "диверсифицируйте инвестиции" или "не складывайте все яйца в одну корзину". Согласно этому правилу стоит включить в свой инвестиционный портфель разные инструменты.

Риски сами по себе могут быть совершенно различными, начиная от банального "фирма обанкротилась" и заканчивая обесцениванием целой валюты в результате событий на политической арене или военных действий. В торговле на рынке ценных бумаг/валют выделяют торговые риски, связанные с непредсказуемым изменением курса торгуемой валюты и неторговые, связанные с надежностью трейдера и брокера, через которых осуществляется торговля.

Помимо диверсификации существует еще понятие корелляции инвестиционных активов. Что это такое проще всего пояснить на примере. Предположим, Вы доверили свои средства двум разным тредерам, торгующим валютой на Forex через двух разных брокеров. Казалось бы средства успешно диверсифицированы. Однако оба тредера торгуют на одной и той-же паре валют и при значительных колебаниях рынка Вы можете получить отрицательный результат у обоих трейдеров. Результат будет другим если Вы часть средств доверили трейдеру, торгующему валютой, а другую часть вложили в акции сельскохозяйственных предприятий через ПИФы.

На практике достичь полной диверсификаии и отсутствия корелляции сложно по причине того, что количество доходных инструментов, заслуживающих доверия, ограниченно. Кроме того, распылять свои средства по множеству инструментов может быть накладным и неудобным. Тем более что объем средств, выделенных для инвестирования, ограничен. Логичнее инвестировать в ограниченное количество инструментов, в которых хорошо разбираешься. Начинающему инвестору лучше начать с одного-двух инструментов, и постепенно осваивать другие.

Выводы: формируя свой портфель нужно чётко понимать, какой цели Вы хотите достичь и сколько Вы готовы потерять (да, именно в такой формулировке). Крайне желательно в цифрах. Например "получать $500 ежемесячно через год, вложив $100 сегодня" или "получать $1000 ежемесячно через 3 месяца, вложив $3000 сегодня". В зависимости от цели выбирается стратегия инвестирования и формируется портфель. В портфель включаются в разных пропорциях как более рискованные инструменты, так и менее рискованные. Желательно диверсифицировать средства по инструментам, которые слабо коррелируют друг с другом. Всего-то? Угу. Работе мысли непочатый край :)

Прежде чем доверять свои средства кому-либо, следует множество раз хорошо подумать и составить план инвестирования. Пускать свои средства в свободное плавание - хуже не придумаешь. Плавание должно быть контролируемым, иметь конечную цель и предусматривать пути лавирования между айсбергами. Это поможет Вам уберечься от необдуманных потерь средств в процессе инвестирования и сбережет множество нервов.

Первый шаг, который следует обдумать инвестору - какую часть средств Вы готовы пустить в плавание, а какая часть будет Вашей подушкой безопасности.

лесенка вкладов (и еще одна ссылка) в банке Тинькофф Кредитные Системы (ТКС банк), позволяющая путём последовательного пополнения вкладов достичь порядка 15-19% годовых.

Не забудьте, что согласно действующему законодательству прийдется уплатить налог, если процент вклада выше определенного. На текущий момент в России доходы по ставке выше 13,25% облагаются налогом в размере 35%.

Полезные материалы и обсуждения банков Вы можете найти на сайтах Банки.ру (Рейтинг банков, подбор депозита, калькулятор вкладов, еще один калькулятор вкладов), а также на форуме о заработке и инвестициях MMGP в разделе "Банковский форум"

Размышляя о своих личных ценностях и целях, у нас обычно появляется конкретный список: "хочу а, б, в, г, и еще полцентнера д". Очень часто часть списка составляют материальные цели (дом, квартира, машина, новый телефон, ноутбук...) и у многих может возникнуть вопрос: где взять денег? Так мы приходим к управлению личными финансами. Существует очень простой принцип: если Вы всё еще не управляете деньгами, значит деньги управляют Вами. Вас устраивает такая ситуация? Меня нет. Поэтому я делаю шаг чтобы эту ситуацию изменить. Прямо сейчас.

Financisto. Наибольший эффект от учёта проявился в первый-же месяц.

Свободное время? Плюс. Тратить его на еще одну работу или подработку? Отметим такой вариант.

Накопления? Их можно заставить работать. Пусть деньги делают деньги. Задумайтесь, насколько эффективно работают Ваши средства?

Простыми подсчётами обычно выясняется, что желаемая сумма месячного дохода в несколько раз отличается от текущей и невозможно достичь результата бабушкиным способом "банковские депозиты" в краткие и даже средние сроки (3-7 лет). Вспомним, что всё дорожает, покупательная способность денег со временем падает и банковский процент либо целиком, либо наполовину съедается инфляцией, составляющей составляющей 6-10% в год. Поэтому можно принять банковские депозиты как средство сохранения денежных средств, но для приумножения депозиты не годятся. Нужны другие инструменты инвестирования.

Среди других инструментов можно отметить свой бизнес, либо партнёрство в каких-либо проектах. Своё дело является наиболее активным средством инвестирования - Вы самостоятельно отвечаете за процесс и результат целиком зависит от Вас. Способ доступен каждому, но не каждый готов выйти из привычного течения жизни. Лично мне, например, нравится заниматься своей работой и я не хочу её менять. Тем не менее, мне хочется иметь больший доход. Возможно, у Вас такая-же ситуация. Поэтому нам более интересны способы пассивного получения дохода. Такие, чтобы усилий тратить меньше, но получать результаты.

Так или иначе все способы пассивного получения дохода сводятся к передаче собственных средств в доверительное управление (ДУ). Вы передаёте свои средства какому-либо управляющему (фонду, управляющей компании, трейдеру и т.д.), управляющий пускает средства в дело, полученная прибыль делится между Вами и управляющим. Безусловно, существует риск того, что вместо прибыли будет получен убыток, но и доходность ДУ колеблется от единиц процентов для консервативных инструментов до сотен процентов в год для высокорисковых. Стоит ли рассматривать такие инструменты? Определенно стоит, разумно оценивая риски и соотнося их с желаемой доходностью.

Именно такими рассуждениями я пришёл к решению пустить часть личных финансовых средств в контролируемое плавание и стать инвестором. Об успешности данной затеи Вы можете прочитать в следующих записях блога. Если Вы, как и я, задумались об инвестировании, возможно мои записи помогут Вам сделать инвестирование более эффективным с первого шага. Учиться лучше на чужих ошибках, не так ли?

Каждый день мы проходим мимо десятков возможностей, которые подбрасывает нам мир. Держите глаза и уши открытыми и возможности откроются Вам.

В статьях о пути к финансому благополучию обязательно приводятся различные способы формирования начального капитала и снижения текущих расходов. Общий совет может быть только один совет: начните вести учёт финансов при помощи какой-либо программы или на бумаге. Уже через неделю Вы начнёте понимать куда уходят Ваши деньги. Я-же не буду долго теоретизировать и постараюсь озвучить практические советы, то есть те вещи, с которыми столкнулся сам и которые может найти у себя каждый второй человек.

карту я получил вчера и она будет приносить мне доход, а не убыток.

4. Если Вы уже ведёте учёт расходов, обратите внимание на статью "питание". "Перекусы" булочками и шоколадками вместо завтраков и обедов мало того, что не полезны для организма, так еще и обходились мне в 2 раза дороже, чем бизнес-ланч из трёх блюд в соседнем кафе.

5. Вредные привычки. Это не только курение и алкоголь. Попробуйте в течении хотябы одного дня жить осознанно и оценивать каждое своё действие, выполняемое "на автомате" и ставшее привычкой. Начиная с того момента, когда встаёте из постели утром и заканчивая отходом ко сну вечером. Некоторые предпочитают энергетик с утра, другие литр колы или пачку чипсов в течении дня, третьи банку пива вечером. О пользе для здоровья я молчу. Некоторые ездят на работу на машине, хотя до работы им 10 минут пешком и для здоровья полезней. Зачем? Привычка. Что хорошего в ваших привычках? Во что они Вам обходятся? В месяц и в год.

6. Продайте что-нибудь ненужное :) Это не так сложно как кажется. Где Ваши старые мобильники? Валяются в ящике стола? Что еще у Вас валяется? Комплектующие от компьютера? Гантели под диваном? Дайте объявление в сети, для этого даже не нужно вставать со стула. Лениво продавать - отдайте даром, меньше хлама будет в доме.

Однажды я посмотрел на старые аккумуляторы, валявшиеся под столом уже полгода и вспомнил что каждый день по дороге на работу вижу объявление о приёме аккумуляторов. Собрал все что нашёл, отвёз, сдал. $100. Из ничего.

7. Уходя, гасите свет. Этот пункт не о энергосберегающих лампочках, хотя Вы можете начать их использовать. Этот пункт о том, что когда Вы покидаете квартиру на длительный срок (например, уезжаете в отпуск или командировку), пишите заявления на блокировку телефона-интернета, а также подавайте заявление на перерасчёт квартплаты и коммунальных платежей. Более подробно можно почерпнуть по ссылке.

Экономия может составить до полной суммы квартплаты за раз. Из ничего.

8. Налоговые вычеты. В двух словах суть заключается в следующем: обычный работающий человек получает зарплату. Она является налоговой базой. Каждый работник платит в казну налог от базы в объеме 13%. В налоговом кодексе сказано, что за ряд вещей можно уменьшить налоговую базу и, соответственно, заплатить меньше налога. вот это уменьшение и называется вычетом. Конкретно вычеты полагаются:

- за платное обучение в учебных заведениях (институты, автошколы, курсы и т.д.);

- при продаже автомобиля;

- при покупке недвижимости, в том числе в ипотеку;

- за определенные виды лечения;

Как это работает: предположим, Вы или Ваш ребёнок учится в институте платно и стоимость обучения составляет $2000 за курс. Ваша зарплата составляет $1000 ежемесячно т.е. $12000 в год. Это означает, что Вы платите налогов 12000*0.13=1560 в год. Так вот, согласно закона, Вы можете уменьшить налоговую базу на сумму обучения 12000-2000=10000 и платить налог 1000*0.13=1300. Переплаченные за год 1560-1300=260 государство Вам вернёт.

Что замечательно - налоговые вычеты имеют срок давности три года (срок подачи декларации о доходах). Если Вы не знали о них и не возвращали свои средства, то можно подать декларации за три года и получить назад переплаченные деньги за весь этот срок. Чтобы самому не заморачиваться с декларацией, можно обратиться в компании, либо к людям, которые на этом набили руку. Конечно, они возьмут за услуги денежку, но в целом Вы останетесь в плюсе.

Скажем, коллега недавно купил квартиру, сумма вычета составила порядка $8000. За помощь в о оформлении вычета он отдал $30. Неплохо, правда?

На сегодняшний момент это всё, что мне удалось вспомнить и с чем я лично столкнулся.

Каждый день мы проходим мимо десятков возможностей, которые подбрасывает нам мир. Держите глаза и уши открытыми и возможности откроются Вам.

BlogRider.ru не имеет отношения к публикуемым в записях блогов материалам. Все записи взяты из открытых общедоступных источников и являются собственностью их авторов.

Одним из достаточно известных и доступных простым людям инструментов инвестиций в оффлайне являются паевые инвестиционные фонды (ПИФы). ПИФы являются средством коллективных инвестиций, деятельность фондов регулируется и контролируется законодательно, таким образом "по официальности" ПИФ не хуже банка. Часто управляющие компании являются дочерними подразделениями банков. Паи фондов по стоимости доступны практически каждому. При этом часть фондов демонстрирует среднемесячную доходность порядка 3-5% и на небольшом интервале времени может успешно конкурировать с банковскими депозитами.

Одним из достаточно известных и доступных простым людям инструментов инвестиций в оффлайне являются паевые инвестиционные фонды (ПИФы). ПИФы являются средством коллективных инвестиций, деятельность фондов регулируется и контролируется законодательно, таким образом "по официальности" ПИФ не хуже банка. Часто управляющие компании являются дочерними подразделениями банков. Паи фондов по стоимости доступны практически каждому. При этом часть фондов демонстрирует среднемесячную доходность порядка 3-5% и на небольшом интервале времени может успешно конкурировать с банковскими депозитами.

Инвестируя средства, мы преследуем цель получить доход. С этой целью мы вольны выбирать различные финансовые инструменты. Как и всё в этом мире, каждый инструмент имеет свои плюсы и минусы. В целом можно выделить такие характеристики инструментов: надежность, рисковость и доходность/эффективность.

Инвестируя средства, мы преследуем цель получить доход. С этой целью мы вольны выбирать различные финансовые инструменты. Как и всё в этом мире, каждый инструмент имеет свои плюсы и минусы. В целом можно выделить такие характеристики инструментов: надежность, рисковость и доходность/эффективность.