| Сегодня 29 августа, пятница |

|

|

|

Какой рейтинг вас больше интересует?

|

Главная /

Каталог блоговCтраница блогера Михаил Заозерский/Записи в блоге |

1С:Бухгалтерия 2.0 Увязки проверки НДС

2013-05-06 19:24:00 (читать в оригинале) Проверять расчеты по НДС можно не только стандартными бухгалтерскими отчетами, но и универсальными отчетами "Остатки и обороты", "Список/Кросс-таблица" . Последние два отчета собираются по регистрам накопления. Открыть их можно через меню "Отчеты". Для проверки НДС пользуйтесь таблицей.

Проверять расчеты по НДС можно не только стандартными бухгалтерскими отчетами, но и универсальными отчетами "Остатки и обороты", "Список/Кросс-таблица" . Последние два отчета собираются по регистрам накопления. Открыть их можно через меню "Отчеты". Для проверки НДС пользуйтесь таблицей. Увязки проверки НДС

Содержание проверки | Отчет «Остатки и обороты» | Отчет «Список/кросс таблица» | Комментарий |

Сравнить данные о суммах НДС, включенных в книгу продаж | Регистр «НДС продажи» | ||

Проверить соответствие остатков на счете 19 | Регистр «НДС предъявленный» | Остатки должны совпадать | |

Проверить соответствие остатков на счете 19.07 | Регистр «НДС предъявленный, реализация 0%» | Остатки должны совпадать | |

Проверить соответствие остатков на счете 76.АВ | Регистр «НДС с авансов» | Остатки должны совпадать | |

Проверить соответствие оборотов по вычету НДС по приобретенным ТМЦ. Анализ счета 68.02 | Регистр «НДС покупки» | Должно соблюдаться соответствие оборотов по дебету 68.02 в корреспонденции со счетом 19, 76 и полностью соответствовать регистру. | |

Проверить соответствие кредитовых оборотов счета 19 | Обороты по расходу в регистре «НДС предъявленный» | Обороты должны совпадать. | |

Проверить соответствие дебетовых оборотов счета 19 | Обороты по приходу в регистре «НДС предъявленный» | Обороты должны совпадать | |

Проверить соответствие дебетовых оборотов по дебету счета 68.02 | Обороты по регистру «НДС покупки» | Обороты должны совпадать, кроме уплат налога и зачета переплат других налогов. | |

Проверить соответствие оборотов счета 19 в корреспонденции со счетами учета ценностей | Обороты регистра «НДС включенный в стоимость» | Расхождение может быть только в случае, когда НДС включается в стоимость ценностей сразу при приобретении (в этом случае проводка по счету 19 не формируется) |

Как улучшить инвестирование в индекс?

2013-05-04 20:50:00 (читать в оригинале)Как известно, управляющие фондами в большинстве своём в долгосрочной перспективе не могут "обыграть" индексы рынков (например, российские ММВБ и РТС).

Поэтому один из известных способов инвестирования - это инвестирование в индекс. Т.е. это такое пассивное инвестирование без отбора каких-либо отдельных фундаментально недооценённых бумаг, идей, а просто инвестирование в широкий рынок.

Формы инвестирование в индекс (для примера возьмем индекс ММВБ) бывают разные - это может быть покупка акций в портфель в соответствии с весом компании в индексе, а затем перетряхивание портфеля, когда состав индекса меняется, или инвестирование в индекс через ETF (кстати, в этом году ETF планируют законодательно утвердить в РФ). Но речь не об этом.

В данной статье хотелось бы поделиться с начинающими инвесторами в индекс простым советом, как улучшить результаты инвестирования.

Взглянем на динамику индекса ММВБ с 2005 г.:

Один из показателей характеризующих динамику индекса – это волатильность.

Один из показателей характеризующих динамику индекса – это волатильность.

Волатильность – мера изменчивости «цены», один из показателей риска инвестирования.

Единой методики измерения волатильности нет, существуют различные индикаторы, характеризиющие волатильность, это могут быть среднеквадратичное отклонение или ATR (средний истинный диапазон, можете погуглить и почитать об этом индикаторе) и т.д.

Взглянем на динамику волатильности, в данном примере это 10-дневный ATR индекса ММВБ:

Как видим, когда происходит падение цены, наблюдается рост волатильности.

Предлагается выходить в кеш, когда волатильность превысит определённый заранее заданный уровень R, т.е. переходим в состояние risk-off.

Но надо понимать, что чем больше R, тем реже нам придётся переходить в состояние risk-off. И наоборот.

Для примера возьмем R=60 пунктов АТR(10) индекса ММВБ и посмотрим результаты инвестирования 1 000 руб. с 2005 г.:

Результат такого инвестирования с фильтром по волатильности превзошёл результат простого инвестирования в индекс. При R=60 за период с 2005 г. система 7 раз переходила в режим risk-off, те в деньги.

Результат такого инвестирования с фильтром по волатильности превзошёл результат простого инвестирования в индекс. При R=60 за период с 2005 г. система 7 раз переходила в режим risk-off, те в деньги.

Ещё для примера рассмотрим результаты инвестирования при R=40 пунктов АТR(10) индекса ММВБ:

Результаты еще более улучшились, но при этом система более 18 раз переходила в режим risk-off.

Этот подход – значительно улучшает результаты, когда происходят такие «катастрофы» как в 2008 г., и является как бы страховкой от таких диких падений. Но за любую страховку надо платить, и эта плата – это более худший результат в некоторые годы, чем просто инвестирование в индекс, что связано со срабатыванием защиты именно в тот момент, когда рынок разворачивается снова вверх.

Поэтому один из известных способов инвестирования - это инвестирование в индекс. Т.е. это такое пассивное инвестирование без отбора каких-либо отдельных фундаментально недооценённых бумаг, идей, а просто инвестирование в широкий рынок.

Формы инвестирование в индекс (для примера возьмем индекс ММВБ) бывают разные - это может быть покупка акций в портфель в соответствии с весом компании в индексе, а затем перетряхивание портфеля, когда состав индекса меняется, или инвестирование в индекс через ETF (кстати, в этом году ETF планируют законодательно утвердить в РФ). Но речь не об этом.

В данной статье хотелось бы поделиться с начинающими инвесторами в индекс простым советом, как улучшить результаты инвестирования.

Взглянем на динамику индекса ММВБ с 2005 г.:

Волатильность – мера изменчивости «цены», один из показателей риска инвестирования.

Единой методики измерения волатильности нет, существуют различные индикаторы, характеризиющие волатильность, это могут быть среднеквадратичное отклонение или ATR (средний истинный диапазон, можете погуглить и почитать об этом индикаторе) и т.д.

Взглянем на динамику волатильности, в данном примере это 10-дневный ATR индекса ММВБ:

Как видим, когда происходит падение цены, наблюдается рост волатильности.

Предлагается выходить в кеш, когда волатильность превысит определённый заранее заданный уровень R, т.е. переходим в состояние risk-off.

Но надо понимать, что чем больше R, тем реже нам придётся переходить в состояние risk-off. И наоборот.

Для примера возьмем R=60 пунктов АТR(10) индекса ММВБ и посмотрим результаты инвестирования 1 000 руб. с 2005 г.:

Результат такого инвестирования с фильтром по волатильности превзошёл результат простого инвестирования в индекс. При R=60 за период с 2005 г. система 7 раз переходила в режим risk-off, те в деньги. Ещё для примера рассмотрим результаты инвестирования при R=40 пунктов АТR(10) индекса ММВБ:

Результаты еще более улучшились, но при этом система более 18 раз переходила в режим risk-off.

Этот подход – значительно улучшает результаты, когда происходят такие «катастрофы» как в 2008 г., и является как бы страховкой от таких диких падений. Но за любую страховку надо платить, и эта плата – это более худший результат в некоторые годы, чем просто инвестирование в индекс, что связано со срабатыванием защиты именно в тот момент, когда рынок разворачивается снова вверх.

Автор.

Как заставить себя работать, когда не хочется и не можется? : E-xecutive

2013-05-02 14:08:00 (читать в оригинале) Как заставить себя работать, когда не хочется и не можется? : E-xecutive

Как заставить себя работать, когда не хочется и не можется? : E-xecutiveВ детстве наша уверенность порой зашкаливает, но с возрастом она часто куда-то девается, и мы начинаем теряться в сомнениях: как заставить себя начать новое дело? как приобрести уверенность? где найти силы продолжать начатое? Подобные вопросы задаются постоянно. И их авторы вовсе не подростки или неудачники, а довольно успешные менеджеры, собственники бизнеса и даже иногда политики.

Тема самодисциплины, управления своим поведением, самомотивации актуальна для разных людей. Особенно она актуальна для людей, достигших определенного уровня благосостояния и социального статуса собственным трудом и умом, так называемых selfmademan. C чего же начинается selfmademan? Какие инструменты самомотивации необходимо использовать, чтобы двигаться в правильном направлении, добиваться поставленных целей и не останавливаться на полпути? Как правильно расходовать ресурсы и насколько важна самодисциплина? На эти и другие вопросы на встрече Дискуссионного клуба E-xecutive.ru в декабре давал ответы бизнес-тренер Радислав Гандапас...

Полный текст статьи по ссылке: Как заставить себя работать, когда не хочется и не можется? : E-xecutive

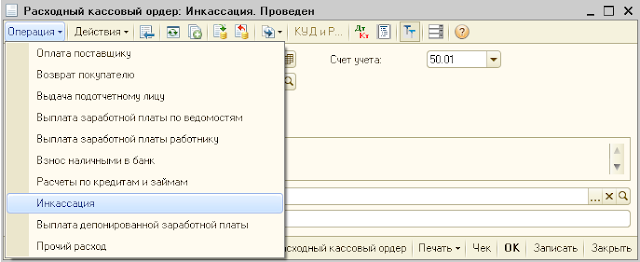

Инкассация в 1С:Бухгалтерия предприятия 2.0

2013-05-01 14:40:00 (читать в оригинале)Для правильного оформления в программе процедуры инкассации выполняют следующие шаги:

1) Оформляется РКО с видом операции «Инкассация»

При этом формируются проводки: Дт 57.01 Кт 50.01

2) На основании РКО оформляем документ Поступление на расчетный счет.

(Продажа-Документы покупателей – Поступление на расчетный счет)

Сформируются проводки Дт 51 Кт 57.01

1) Оформляется РКО с видом операции «Инкассация»

При этом формируются проводки: Дт 57.01 Кт 50.01

2) На основании РКО оформляем документ Поступление на расчетный счет.

(Продажа-Документы покупателей – Поступление на расчетный счет)

Сформируются проводки Дт 51 Кт 57.01

Стратегия: Продажа опционов

2013-04-20 11:58:00 (читать в оригинале) Продажа опционов в далеких страйках позволяет стабильно зарабатывать на протяжении нескольких лет, дополнительные условия — роллирование и жесткий контроль рисков

Продажа опционов в далеких страйках позволяет стабильно зарабатывать на протяжении нескольких лет, дополнительные условия — роллирование и жесткий контроль рисковОднако то и дело приходится слышать от всевозможных гуру, что на опционах зарабатывают только продавцы, которые, выписывая опционы покупателям, получают за них премии и, имея дело с потенциально неограниченными убытками, делают ставку на то, что страйки проданных опционов не будут пройдены. Проведя несложный анализ, мы покажем, на чем могут заработать продавцы опционов.

В поисках безопасного страйка

В качестве базисного актива возьмем наиболее ликвидный фьючерс на российском срочном рынке — фьючерс на индекс РТС. Это самый доступный отечественному трейдеру инструмент, если тот хочет поработать с опционами. Наиболее ликвидными опционами на этот фьючерс являются квартальные контракты, но мы поэкспериментируем с месячными: с короткими опционами нужен глаз да глаз, поэтому чем меньше период нахождения в позиции, тем комфортнее. Проблемы, связанные со страхованием позиций из проданных опционов и минимизацией рисков, мы отложим в сторону. Как говорится, «стопы» придумали трусы. Попытаемся заработать деньги просто: лежа на диване, лишь иногда роллируя прибыльную позицию из одного страйка в другой.

В поисках безопасного страйка

В качестве базисного актива возьмем наиболее ликвидный фьючерс на российском срочном рынке — фьючерс на индекс РТС. Это самый доступный отечественному трейдеру инструмент, если тот хочет поработать с опционами. Наиболее ликвидными опционами на этот фьючерс являются квартальные контракты, но мы поэкспериментируем с месячными: с короткими опционами нужен глаз да глаз, поэтому чем меньше период нахождения в позиции, тем комфортнее. Проблемы, связанные со страхованием позиций из проданных опционов и минимизацией рисков, мы отложим в сторону. Как говорится, «стопы» придумали трусы. Попытаемся заработать деньги просто: лежа на диване, лишь иногда роллируя прибыльную позицию из одного страйка в другой.

Какие же опционы продавать? Интуитивно кажется, что нужно продавать опционы в центральном страйке — они дороже. Напомним, что центральным называется страйк, в районе которого на данный момент находится цена базисного актива. Попробуем провернуть эту стратегию, продавая опционы call в центральных страйках на 10% портфеля. Анализ показывает (см. график 1), что занятие это неприбыльное. Даже во время биржевого краха 2008 года, когда рынок шел навстречу продавцам опционов call, стратегия себя не оправдала. Улучшить результат можно, управляя рисками с помощью базисного актива, но это занятие не для слабонервных — требует времени и труда.

Рассмотрим другие возможности: попробуем продавать опционы call вне денег. Это менее заманчиво, так как премия за далекие опционы меньше, а требуемое гарантийное обеспечение (ГО) довольно большое. Однако у этой стратегии есть свой плюс: меньше шансов, что цена придет в наш страйк и стоимость проданных опционов сильно вырастет. Чем дальше цена исполнения опциона от текущей цены фьючерса, тем больше шансов на успех. Анализ показывает, что в течение месяца цена часто приходит в первый, второй и даже четвертый страйки вне денег, создавая массу проблем продавцам опционов. Если такое событие случается, то, во-первых, мы проигрываем по временной стоимости, а, во-вторых, в случае восходящего движения возникает угроза неограниченных потерь.

Рассмотрим другие возможности: попробуем продавать опционы call вне денег. Это менее заманчиво, так как премия за далекие опционы меньше, а требуемое гарантийное обеспечение (ГО) довольно большое. Однако у этой стратегии есть свой плюс: меньше шансов, что цена придет в наш страйк и стоимость проданных опционов сильно вырастет. Чем дальше цена исполнения опциона от текущей цены фьючерса, тем больше шансов на успех. Анализ показывает, что в течение месяца цена часто приходит в первый, второй и даже четвертый страйки вне денег, создавая массу проблем продавцам опционов. Если такое событие случается, то, во-первых, мы проигрываем по временной стоимости, а, во-вторых, в случае восходящего движения возникает угроза неограниченных потерь.

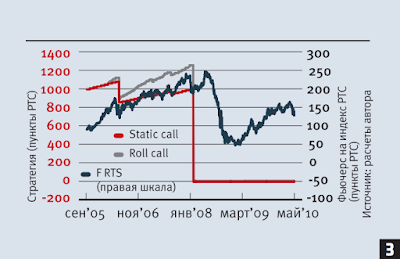

Значительно реже рынок приходит «за нами» в пятый по счету страйк. Если продавать опционы call в пятом страйке вне денег на 5% портфеля (см. график 2), то можно иметь гарантированный доход на протяжении нескольких лет. Но при этом не стоит забывать, что раз в несколько лет случается взрывной рост, который успевает сделать более пяти страйков за месяц, то есть более 25 000 пунктов по фьючерсу на индекс РТС. Имея это в виду, нужно установить себе какие-то границы, при достижении которых необходимо срочно закрывать позицию либо хеджировать ее покупкой базисного актива.

Роллируем и продаем put

Обратите особое внимание на то, как роллирование позволяет улучшить результаты. Суть этой тактики в том, чтобы при получении 500 пунктов, то есть если выписанный опцион дешевеет на это значение, закрывать прибыльную позицию. После этого продается контракт в текущем пятом страйке вне денег, но уже дороже, нежели был продан первый. Роллирование вне денег короткого опциона call помогает не просто стабильно получать постоянную прибыль, но и использовать резкие падения для увеличения доходности. Ведь при каждом роллировании мы продаем контракты на 5% портфеля. Это значит, что когда рынок идет в нашу сторону и мы зарабатываем, то количество контрактов увеличивается, и наш портфель растет быстрее.

Роллируем и продаем put

Обратите особое внимание на то, как роллирование позволяет улучшить результаты. Суть этой тактики в том, чтобы при получении 500 пунктов, то есть если выписанный опцион дешевеет на это значение, закрывать прибыльную позицию. После этого продается контракт в текущем пятом страйке вне денег, но уже дороже, нежели был продан первый. Роллирование вне денег короткого опциона call помогает не просто стабильно получать постоянную прибыль, но и использовать резкие падения для увеличения доходности. Ведь при каждом роллировании мы продаем контракты на 5% портфеля. Это значит, что когда рынок идет в нашу сторону и мы зарабатываем, то количество контрактов увеличивается, и наш портфель растет быстрее.

Теперь посмотрим, как себя чувствуют продавцы месячных опционов put, продавая контракты в пятом страйке без денег на 1% портфеля. Эта стратегия приносит убытки (см. график 3). Казалось бы, на «бычьем» рынке продавать опционы put — самое интересное занятие. Однако рынок движется вниз гораздо быстрее, чем вверх. Пройти за месяц более пяти страйков вниз для фьючерса на индекс РТС не проблема. В результате наш счет обнуляется задолго до биржевого краха 2008 года, даже несмотря на то, что размер задействованных средств был сокращен до 1% портфеля.

Как видно, на продаже опционов можно довольно легко заработать. Достаточно просто продавать опционы вне денег. Вы сможете зарабатывать стабильно на протяжении нескольких лет. Однако не стоит забывать о том, что однажды рынок может быстро добраться до нашего страйка и, продолжив движение против нас, принести большие убытки, которые съедят всю прибыль, накопленную за много месяцев. Чтобы этого избежать, нужно ограничивать риски, установив для себя определенные границы по убыткам и жестко их соблюдая, — особенно если вы рискнете играть от продажи опционов put.

Работать нужно с небольшим процентом от портфеля (в нашем случае от 1 до 10%), не используя весь счет под ГО. Если встать на все «плечи», то при росте ГО можно получить маржин-колл, даже если рынок идет в нашу сторону. Наконец, крайне рекомендуется использовать роллирование, оно почти всегда позволяет улучшить результаты для выигрышной стратегии и часто дает возможность исправить ошибки.

Как видно, на продаже опционов можно довольно легко заработать. Достаточно просто продавать опционы вне денег. Вы сможете зарабатывать стабильно на протяжении нескольких лет. Однако не стоит забывать о том, что однажды рынок может быстро добраться до нашего страйка и, продолжив движение против нас, принести большие убытки, которые съедят всю прибыль, накопленную за много месяцев. Чтобы этого избежать, нужно ограничивать риски, установив для себя определенные границы по убыткам и жестко их соблюдая, — особенно если вы рискнете играть от продажи опционов put.

Работать нужно с небольшим процентом от портфеля (в нашем случае от 1 до 10%), не используя весь счет под ГО. Если встать на все «плечи», то при росте ГО можно получить маржин-колл, даже если рынок идет в нашу сторону. Наконец, крайне рекомендуется использовать роллирование, оно почти всегда позволяет улучшить результаты для выигрышной стратегии и часто дает возможность исправить ошибки.

Авторы: Сергей Паршиков, Федор Добрянский

Опубликовано: Журнал D-Штрих №15/23 августа 2010 года

Категория «Наука»

Взлеты Топ 5

|

| ||

|

+421 |

427 |

Splash_Phantom |

|

+355 |

432 |

MicheL1102 |

|

+346 |

348 |

The_Searcher |

|

+289 |

357 |

Удивительная психология |

|

+266 |

309 |

hosm.ru — Умный дом своими руками |

Падения Топ 5

|

| ||

|

-3 |

11 |

il-e |

|

-5 |

124 |

Ноэтическая Динамика » Ноэтическая Динамика |

|

-11 |

22 |

ГОРОСКОП |

|

-12 |

24 |

Улицы Праги |

|

-12 |

411 |

БестГлобалИнфо |

Популярные за сутки

Загрузка...

BlogRider.ru не имеет отношения к публикуемым в записях блогов материалам. Все записи

взяты из открытых общедоступных источников и являются собственностью их авторов.

взяты из открытых общедоступных источников и являются собственностью их авторов.