На сегодняшний день многие люди задаются вопросом, почему в нашей стране вроде бы как постоянно ...

... >

В апреле этого года по предложению Путина Государственная Дума должна будет переназначить Набиуллину на должность главы Центрального Банка. Ранее Набиуллина была признана лучшим главой ЦБ в Европе по версии The Banker. Россияне традиционно не уделяют особого внимания должности главы Банка России, считая ее второстепенной, не определяющей курс страны. Пока президент выражает доверие ЦБ, мир приветствует заслуги Набиуллиной на этом посту, простым россиянам пора бы задуматься, а как деятельность главы ЦБ повлияла на их уровень жизни.

ДЕВАЛЬВАЦИЯ И СНИЖЕНИЕ УРОВНЯ ЖИЗНИ

Не будем приписывать Набиуллиной «подвиг» пятой колонны по демонетизации экономики на триллионы (!) долларов, выведенных (называлось финансовая стабилизация) и не введенных за счет подавления эмиссии в хозяйственный оборот российской экономики. Это еще со времен советов ЦРУ гайдаровского периода. Задушенный кредит, задушенный бизнес, дикие проценты, дикий внешний долг в 750 млрд долларов, десуверенизация финансирования развития, испарившиеся инвестиции, дефицитные бюджеты регионов, в конце концов неизбежный для несуверенной страны под финансовыми санкциями экономический развал страны — еще не весь перечень ударов по России под флагом демонетизации. Этот подвиг принадлежит конечно не только Набиуллиной, он «заслуга» 17 лет Путина.

Главным ударом собственно по россиянам стал переход к свободно плавающему курсу рубля в условиях высоких геополитических рисков и зависимости от внешнего сектора. Итогом этого решения стала девальвация национальной валюты практически вдвое и падение уровня жизни:

— для россиян выросли цены на импортные товары, потребляемые в стране. Лекарства, продовольствие, автомобили, бытовая техника, одежда, строительные материалы. Учитывая высокую доля импорта в структуре потребления, результатом стало сокращение реальных доходов граждан;

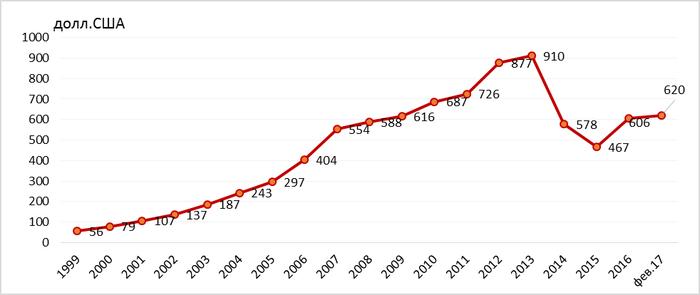

— поездки за границу стали вдвое дороже, для ряда категорий граждан они оказались в результате недоступными. Свидетельством сокращения спроса на отдых за границей вследствие его дороговизны стал рост доли внутренних направлений в структуре туристического потока. По данным сервиса Skyscanner.ru доля внутренних направлений в летних поездках москвичей в 2014 году составляла 45,8%, в 2015-м — 54,6%, а в 2016-м — уже 59,7%. Средняя заработная плата россиян в долларах (а именно в этой валюте нужно рассчитывать, чтобы понять доступность отдыха за рубежом) упала на 30%, снизившись до уровня 2008 года (рис. 1).

Рис. 1. Средняя заработная плата в России в долларах США (по данным Росстата)

— девальвация привела к скачку инфляции, что в итоге отразилось на реальных доходах граждан, которые сократились на 5–10%. В 2016 году реальные доходы граждан опустились до уровня 2008 года.

На рис. 2 представлено колебание курса рубля при разных главах ЦБ.

Рис. 2. Курс рубля (по данным ЦБ)

Из графика видно, что денежно-кредитная политика Набиуллиной не только привела к девальвации, но и резко увеличила нестабильность национальной валюты, которую на себе ощутили российские граждане.

Бенефициарами девальвации стали реальные «хозяева» нефтегазового, оружейного и иного экспорта страны. А жертвами девальвации стал весь народ России, однако определенные категории граждан столкнулись с последствиями девальвации сильнее. Это валютные ипотечники, фирмы, которые получили тендеры на поставки импортной техники или исполнение контракта, завязанного на импортную компоненту. Даже предприятия исполнители государственного оборонного заказа. По данным ЦБ, валютная ипотека есть у 25 тыс. заемщиков, каждый пятый из них нуждается в помощи.

Есть и другие оценки: валютная ипотека — это проблема от 640 до 900 тысяч работающих граждан, еще почти 3,5 млн человек находятся на их содержании. Хотя в структуре ипотечной задолженности валютных ипотечников всего 4,5%, и ЦБ указывает, что люди сами виноваты, поскольку пошли на осознанный риск, получая зарплату в рублях, брали валютную ипотеку, замалчивать этот вопрос и делать вид, что проблема не стоит внимания, нельзя. Счет жертв девальвации на ипотечном рынке идет не на сотни человек, а на тысячи.

Декларируется, что ЦБ готов помочь ипотечникам, однако реальной помощи от Банка России, по вине которого произошел обвал рубля, они так и не получили.

Можно как угодно относиться к «успехам» Набиуллиной в сфере валютного регулирования, но однозначно констатируем, что ни стабильности национальной валюты, что кстати является конституционной обязанностью Банка России, ни роста доходов граждан достигнуто не было. За время ее руководства заработные платы россиян в иностранной валюте стали ниже уровня 2009 года, а реальные доходы в рублевом эквиваленте опустились на уровень 2011 года.

УДОРОЖАНИЕ КРЕДИТОВ

Действия ЦБ при Набиуллиной характеризуются ужесточением денежно-кредитной политики. Рост ставки Банка России оказал для одних позитивное значение, для других — негативное. Позитивным он стал для тех, кто предпочитал свои сбережения не вкладывать в бизнес или недвижимость, а хранить на банковских депозитах. Это рантье, точнее сказать социальные паразиты. Они не создают благ, но их потребляют. В стране паразитарной экономики развитие невозможно. Для них процентные ставки (или доходность) выросли (рис. 3).

Рис. 3. Средневзвешенные процентные ставки по привлеченным кредитными организациями вкладам (депозитам) физических лиц и нефинансовых организаций в рублях (от 1 года до 3 лет), по данным ЦБ

Негативно повышение ставки отразилось, в первую очередь, на бизнесе, особенно малом и среднем, который столкнулся с резким взлетом процентной ставки по кредитам, превышающим рентабельность самого бизнеса (рис. 4). В итоге хранить средства на депозитах оказалось выгоднее вложения в собственное дело, что не могло не оказать негативное воздействие на экономическую активность граждан.

Рис. 4. Сведения по кредитам в рублях, долларах США и евро физических лиц и нефинансовых организаций в рублях (от 1 года до 3 лет), по данным ЦБ

В период резкого скачка процентной ставки банки заморозили и выдачу ипотеки. В целом стоимость ипотеки подорожала на фоне роста учетной ставки ЦБ (рис. 5). В 2015 году кредитов на ипотеку было выдано на 33% меньше чем в 2014 году. В 2016 году в число кредитов составило 81,5% от их объема 2014 года.

Граждане, таким образом, столкнулись не только с инфляцией на потребительском рынке, но и с «инфляцией» на рынке банковских услуг. Кредиты, и без того дорогие по меркам развитых стран, стали еще дороже.

ЗАЧИСТКА БАНКОВСКОГО СЕКТОРА

Не менее болезненной для граждан стала процедура так называемой «санации» банковского сектора, которая прошла под лозунгом борьбы с банками, отмывающими деньги и участвующими в схемах вывоза капитала за рубеж. Простые граждане ощутили эту процедуру на себе, столкнувшись с проблемой возврата своих денежных средств, которые лежали на депозитах в банках, у которых ЦБ отозвал лицензии. За период правления Набиуллиной численность кредитных организаций сократилась на 340 единиц, то есть на 36%. Хорошо развитие банковской системы!

Треть кредитных организаций просто исчезла с рынка (рис. 6). А значит вкладчики именно стольких учреждений столкнулись с проблемой возврата своих денежных средств. По данным статистики страховку на свой вклад получили 2,25 млн. вкладчиков, не обратились при наличии полного права на получение страховки еще 3,4 млн. человек. Совокупно свыше 5,5 млн. человек уже испытали на себе плоды «санации» банковского сектора.

Рис. 6. Действующие кредитные организации

Только в 2016 году ЦБ отозвал рекордное количество лицензий — 97.

После первых инцидентов Агентство по страхованию вкладов увеличило предельную сумму страхового возмещения с 700 тыс. рублей до 1,4 млн. рублей (после 29 декабря 2014 года). При санации банка вкладчик мог получить 100% суммы всех его счетов (вкладов) в банке, но не более 1,4 млн рублей в совокупности. Остальная сумма должна была погашаться при ликвидации банка в составе требований кредиторов первой очереди.

Но, во-первых, человек сразу не мог получить доступ в таком случае ко всем своим сбережением, если они превышали 1,4 млн. рублей. А во-вторых, никаких гарантий, что средства будут выплачены нет. Средняя доля возврата сумм вкладчикам всех очередей в банках, где АСВ полностью завершило конкурсное производство по результатам их банкротства, составила всего 35%.

Принято по меньшей мере 14 тысяч заявлений от несогласных вкладчиков, оспаривающих размер гарантированного возмещения в результате недобросовестных действий банкиров. Если к этому прибавить многочасовые часы в ожидании получения своего вклада при первых симптомах отзыва лицензии у банка, то становится очевидно, что для граждан процедура санации стала весьма неприятной и в некоторых случаях убыточной. На вкладах могли храниться средства, предназначенные как на покупку квартиры, так и на лечение. В последнем случае ждать ликвидации банка у вкладчика возможности просто не бывает. И таких драматических историй, сопряженных с отзывом лицензии, множество.

Самым громким отзывом лицензии в Москве стала санация Траст-банка, клиентами которого являлись более 2 млн человек. Весной 2017 года отзыв лицензий породил панику и волну недовольства в Татарстане, где ЦБ отозвал лицензии сразу у четырех банков. 3 марта 2017 года Банк России отозвал лицензию на осуществление банковских операций у казанских Татфондбанка, Интехбанка и Анкор банка. 5 апреля лицензии лишился Татагропромбанк. На этот раз действия ЦБ уже не прошли бесследно, а привели к социально-политической напряженности в регионе. Клиенты банка уже провели митинги.

На 9 апреля запланирован новый митинг, который должен объединить не только клиентов банка, но и противников строительства мусоросжигательного завода в Казани, обманутых дольщиков, дальнобойщиков, выступающих против системы взимания платы за проезд по дорогам «Платон». Произвол властей, таким образом, постепенно консолидирует российское общество. А политика ЦБ только в лишний раз доказала, что пока народ безмолвствует, власть продолжает бесчинствовать. Отозвав свыше 300 лицензий, ЦБ не намерен останавливаться. Как заявила Набиуллина, Банк России пока не завершил процесс очищения банковского сектора, а это значит, что россиян ждут новые потрясения.

И хотя ставки по депозитам в определенный период были привлекательными для граждан, непрекращающаяся практика отзыва лицензий превратила банковские вклады в рискованное для граждан мероприятие, увеличила недоверие граждан к банкам и государству.

Среди других «подарков» ЦБ гражданам — разработка новой пенсионной реформы совместно с Минфином, в которой ответственность за будущее перекладывается на самих граждан. Это фактически отмена важнейшего социального института. Копи гражданин на свою старость сам. Не накопишь — помирай. Примерно так относится сейчас путинская Россия и набиуллинская практика к гражданам России.

Итак, Банк России играет одну из ключевых ролей в развитии страны. Именно он предопределяет темпы роста экономики, регулируя эмиссию денежной массы через институт кредитования. От его действий зависит и жизнь российских граждан, которые ощущают на себе последствия принимаемых решений, в первую очередь в сфере валютного курса. За период правления Набиуллиной Банк России неоднократно принимал непопулярные решения, эффект от которых отразился на гражданах в форме падения реальных доходов и роста недоверия к банковскому сектору.

В таких условиях президенту-патриоту впору бы было ставить вопрос о доверии председателю ЦБ, да попросту выгонять председателя-экономического диверсанта, но наш президент, продлевает срок пребывания этого во всех отношениях «выдающегося» председателя Центрального Банка. Что это значит? Что президент у нас тоже «выдающийся». Однозначно.

http://rusrand.ru/analytics/srok-dlya-nabiullinoy